|

|

|

|

|

|

|

|

|

|

Бенефициар и принципал — стороны банковской гарантии. Гарант бенефициар принципалУчастники банковской гарантииБанковские гарантии и ее участникиСегодня, банковские гарантии находят довольно активно применение, как среди банковских клиентов, так и среди самих банков. Это связано с тем, что банковские гарантии имеют огромную степень надёжности и оперативного осуществления. Для банков данный вид деятельности приносит определенный доход, поскольку они берут комиссионные за то, что оказывают свои услуги. В отличие от кредитных операций, банковские гарантии не создают требования о том, что необходимо немедленное отвлечение материальных средств из оборота, поскольку оно либо не происходит вообще, либо имеют временную отсрочку. В банковской гарантии содержатся сведения, которые позволяют бенефициару удостовериться в том, что гарантия выдаётся именно уполномоченным субъектом. Это также необходимо отразить в его лицензии. Помимо этого, бенефициару необходимо удостовериться в том, что лицо, которое подписывает документ, имеет определенные полномочия. Для этого гаранту необходимо тщательно ознакомить бенефициара с лицензией, или предоставить копию вместе с гарантией, которая будет заверена нотариально. Главными участниками отношений банковской гарантии являются:

Замечание 1 В соответствии с законом, в качества гаранта по независимой гарантии выступают лишь коммерческие организации. Что касается принципала и бенефициара, такого рода ограничений не существует. Это значит то, что в роли участников договора банковской гарантии могут выступать и юридические лица, и индивидуальные предприниматели, и физические лица. Обязательства принципала перед бенефициаром и гарантомЛица, которые являются принципалом и бенефициаром по договору банковской гарантии, в первую очередь, связаны между собой основным обязательством, в обеспечение которого и происходит предоставление банковской гарантии. Исходя из этого, обязательства лица, которое выступает в роли принципала по договору банковской гарантии, перед гарантом заключаются в следующем:

Основным обязательством принципала как должника по главному обязательству перед бенефициаром как кредитором по главному обязательству заключается в исполнении определенным образом условий главного договора. Замечание 2 В рамках договора банковской гарантии роли названных лиц перераспределяются так, что, должником в данной ситуации становится гарант. Так, гаранту необходимо выплатить бенефициару по требованию определенную денежную сумму, а не исполнить за принципала действия, которые последнему необходимо осуществлять в рамках своего основного обязательства. spravochnick.ru Принципал и бенефициар - стороны банковской гарантииФинансы 24 августа 2017Любое действие в финансовой сфере предполагает наличие двух или более сторон. И банковская гарантия (БГ) в поле страхования рисков не исключение. Здесь действует финансово-кредитная организация с исполнителем (принципалом) с одной стороны, а с другой – заказчик (бенефициар). Кто такие бенефициар и принципал в банковской гарантии, и у кого какие обязанности? Попробуем разобраться.

Банковская гарантияБГ – это способ, гарантирующий обеспечение исполнения обязательств одной стороны перед другой. Подписанный сторонами документ дает гарантии по выплате оговорённой суммы заказчику, если условия договора выполнены не полностью или ненадлежащим образом. Такой документ защищает каждого из участников сделки, но в первую очередь – заказчика услуг или работ. Также это может быть поставщик, заёмщик или кредитор. Что такое гарантийное обязательство?Для того чтобы понять, кто такие гарант, принципал и бенефициар, необходимо разобраться в характеристиках банковской гарантии. Основные признаки этого продукта следующие:

Независимость среди юридических признаков считается главным. Из нее можно вывести основные отличительные особенности БГ от прочих видов обеспечения. Ими являются:

Участники сделкиСоглашение подобного типа требует наличия трех участников:

Официальные определенияИтак, кто же такие принципал и бенефициар? Первый – лицо, которое обращается в финансово-кредитное учреждение за гарантией и вместе с этим берет на себя все обязательства по исполнению заключенного договора. Второй является кредитором по принятым обязательствам, прописанным в банковском гарантийном документе. То есть, именно бенефициару предоставляет указанные в договоре работы (услуги) принципал. Гарантом выступает банк. Он является стороной, обеспечивающей выплату денежного возмещения при наступлении гарантийного случая. Как это работает?Инициатором обращения за банковской гарантией является принципал. Чаще всего это происходит не «от хорошей жизни». Иногда подобный документ - единственный способ получить долгосрочный и выгодный заказ от государства.

Принципал в этом случае выступает заявителем, берет на себя расходы по оплате комиссии банку и становится должником до полного исполнения обязательств. Как и бенефициар, он должен соответствовать критериям, выдвинутым банком, который, в свою очередь, перед подписанием документа анализирует заявленный статус компании, историю, бухгалтерию и прочую документацию. Бенефициар является главным выгодоприобретателем по выданной банком гарантии. Ему предоставлено право запросить выплату полной суммы, в случае невыполнения или ненадлежащего выполнения условий договора. В этом случае банк, изучив представленные документы, удовлетворяет (или не удовлетворяет) предъявленные требования. Банк, как гарант сделки, получает вознаграждение в виде уплаченной принципалом комиссии. Если финансово-кредитной организации пришлось выплатить сумму гарантии (или ее долю), то она наделена правом взыскать эту сумму с принципала. Два года назад требования к выдаче гарантий банками для обеспечения исполнения условий договоров ужесточились (особенно это касается государственных контрактов). Список учреждений, получивших право на выдачу гарантий, сократился и значительно. Центробанк ежегодно обновляет реестр таких банков. Кроме того, каждое гарантийное обязательство регистрируется в Росреестре (так подтверждается подлинность). Права и обязанности гаранта, принципала и бенефициараИз общих понятий может показаться, что тяжело нести бремя гарантии только принципалу, но и заказчик, на самом деле, имеет свои нелегкие обязанности. Есть три ситуации, в которых взыскание принципалом с бенефициара неустойки, оплаченной гаранту, будет правомерно. Они приведены ниже: 1. Недостоверность документов, представленных бенефициаром. Если это обстоятельство доказано, то принципалу должны быть возмещены убытки, которые он понес в процессе предоставления банковской гарантии или при исполнении заказа. 2. Требования по выплате определённой суммы не обоснованы. В случае, если требования бенефициара к гаранту по поводу выплаты средств голословны, и это подтверждается документально, деньги должны быть возвращены. В качестве примера можно привести принципала, который добросовестно и в полном объеме выполнил требования, а заказчик в банк представил документы, говорящие об обратном. В этом случае бенефициар имеет право не только на компенсацию, но и на подачу искового заявления в суд.

3. Невыполнение условий заключённого договора. Исполнитель, то есть бенефициар, как кредитор принципала по банковской гарантии, обязан соблюдать условия, прописанные в контракте. Если они не выполнены, и принципал из-за этого несет убытки, то возместить их придется в полном объеме. Все субъекты сделки несут обязанности друг перед другом. Как стать принципалом?Оформление гарантийных обязательств сегодня - дело непростое. Требования законодательства очень жесткие. Шаг влево, шаг вправо – договор между принципалом и бенефициаром становится недействительным. И все стороны несут убытки. Специалисты советуют обращаться к юристам, чтобы избежать различных казусов. Особенно тем, кто пытается оформить поручительство впервые. Если возможности нет, пробуем так. Шаг первыйОпределяемся с гарантом. То есть, оцениваем свои перспективы. Малейшее несоответствие базовым условиям банка гарантирует отказ. В общем, требования гаранта такие:

При соблюдении этих условий легко выбрать гаранта. Вероятность отказа будет меньше, если у организации в этом банке есть счета. Перед обращением в выбранный банк нужно проверить, есть ли он в реестре Минфина (если нет, документ окажется недействительным). На этом, как и на остальных этапах, заключать договор бенефициара и принципала проще через брокера. Его услуги не бесплатны, но оно того стоит. С посредником документы оформляются в разы быстрее, и вероятность отказа практически нулевая. Здесь нужно предостеречь потенциального принципала. Сегодня участились случаи, когда посредник за день (или даже меньше) по паре документов предлагает оформить гарантию. Почти со стопроцентной вероятностью можно сказать, что документ этот «серый» (то есть, не зарегистрированный в Росреестре) и законной силы иметь не будет. Шаг второйСбор документов и предоставление их будущему гаранту. Начинаем с подтверждения официального статуса организации. Это документ о внесении компании в ЕГРЮЛ. Еще понадобится:

Это основной пакет документов. Банк по своему усмотрению может запросить ещё какую-либо информацию. Иногда для оформления гарантии бенефициар принципалу предлагает свои банки, с которыми работает давно и имеет наработанные контакты. Принципалу приходится соглашаться, выбора просто нет.

Шаг третийБанк выносит решение. Это длительный процесс. Менеджеры финансовой организации проверяют кредитную репутацию кандидата, его финансовые возможности, опыт и срок работы в указанном поле деятельности. А также - платежеспособность. Быстро проходит проверка постоянных участников госзакупок и тендеров. Проверяющие обычно не углубляются в детали. Новичкам тяжелее. Поэтому перед подачей заявления, специалисты рекомендуют в первую очередь привести в порядок финансовые и бухгалтерские дела. Шаг четвёртыйУтверждение проекта гарантии. Перед тем как подписать документ, его нужно внимательно прочесть, лучше юристу организации-кандидата. Все сомнительные пункты необходимо убрать до заключения договора. После проставленных печатей и подписей это сделать гораздо труднее.

Шаг пятыйОплата выставленных счетов. Вариантов здесь два:

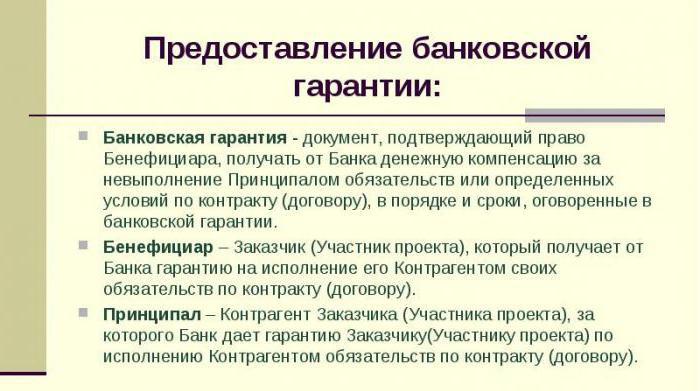

На этом этапе оплатить нужно и работу посредника. Шаг шестойЗаключение договора и выдача документов на руки. Это итог проведенной работы. У каждого участника гарантии остается один экземпляр документа. У принципала еще и выписка из реестра банковских гарантий (для подтверждения подлинности). Источник: fb.ruКомментарии  Идёт загрузка... Идёт загрузка... Похожие материалы  Финансы Государственные банковские гарантии - это безопасно и надежно! Финансы Государственные банковские гарантии - это безопасно и надежно!Для обеспечения государственного контракта наиболее популярным способом сегодня является банковская гарантия. Такой документ может защитить стороны от непредвиденных обязательств. Можно сказать, что банковские гаранти...  Финансы Что такое банковская гарантия и как её получить Финансы Что такое банковская гарантия и как её получитьБанковская гарантия – это еще один метод обеспечения кредитов. По сути – это поручительство за заемщика. Но поручается за него кредитная организация. Банк выступает в сделке как лицо, которое дает гарантию...  Автомобили "Дэу Матиз" - отзывы владельцев. Слабые и сильные стороны автомобиля Автомобили "Дэу Матиз" - отзывы владельцев. Слабые и сильные стороны автомобиляНа данный момент корейский «Дэу Матиз» является одним из самых доступных иномарок в своем классе. Однако в силу малых размеров многие автолюбители не считают его полноценным автомобилем. Но в любом случае ...  Бизнес Система "5С" на производстве: описание, особенности, принципы и отзывы Бизнес Система "5С" на производстве: описание, особенности, принципы и отзывыРуководитель любого предприятия, независимо от сферы деятельности, мечтает, чтобы прибыль росла, а производственные затраты оставались неизменными. Добиться такого результата помогает система "5С" на производстве (в а...  Бизнес Природоохранная деятельность: понятие, принципы и цели Бизнес Природоохранная деятельность: понятие, принципы и целиСовременное человечество уже не может себе представить жизнь без достижений научно-технического прогресса, однако не все понимают, что на данный момент все эти достижения уже спровоцировали возникновение серьезного эк...  Бизнес Организационное проектирование: структура, принципы и причины использования Бизнес Организационное проектирование: структура, принципы и причины использованияОрганизационное проектирование используется с целью создания максимально удобной системы управленческой деятельности на каждом предприятии. Задачами данного вида проектирования считается определение и типизация...  Бизнес Анализ ликвидности и эффективное управление банковской ликвидностью Бизнес Анализ ликвидности и эффективное управление банковской ликвидностьюСовременные технологии управления ликвидностью содержат в себе два основных подхода: банк или предприятие должны иметь запас ликвидных активов, или быть способны быстро их привлечь. Данная альтернатива проявляется в в...  Бизнес Принципы и методы менеджмента Бизнес Принципы и методы менеджментаОсновная задача, стоящая перед любой организацией – получение прибыли. Эффективность управления напрямую зависит от того, какие функции и методы менеджмента применяются в работе. Невозможно добиться высоких резу...  Бизнес Принципы и методы управления персоналом Бизнес Принципы и методы управления персоналомКонкурентная способность рынка труда определяется наличием молодых ресурсов, профессионально подготовленных и имеющих своё видение перспективы деятельности в конкретной профессии. Управление персоналом в любой организ...  Домашний уют Заточка пильных дисков: принципы и углы заточки Домашний уют Заточка пильных дисков: принципы и углы заточкиЗаточка пильных дисков необходима для любого инструмента, используемого для обработки древесины. Она производится в случае снижения качества распила и требует соблюдения основных правил, так как на период эксплуатации... monateka.com Участниками отношений при банковской гарантии являются банк-гарант, принципал и бенефициар.Банк-гарант – банк, выдающий гарантию, т.е. принимающий на себя обязательство при наступлении обстоятельств, указанных в гарантии, произвести платеж обозначенному в ней лицу .Помимо банков выдачу гарантий могут осуществлять страховые компании. Принципал – это лицо, по просьбе которого представляется банковская гарантия (по основному долгу это должник, заемщик). Бенефициар – лицо, по требованию и в пользу которого банк-гарант осуществляет платеж (по основному долгу – кредитор). Банковская гарантия не связана с основным обязательством.

Статья 370. Независимость банковской гарантии от основного обязательства Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Статья 374. Представление требования по банковской гарантии 1. Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия. 2. Требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока, на который она выдана. Статья 375. Обязанности гаранта при рассмотрении требования бенефициара

1. По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами. 2. Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствуют ли это требование и приложенные к нему документы условиям гарантии.

Статья 376. Отказ гаранта удовлетворить требование бенефициара 1. Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока. Гарант должен немедленно уведомить бенефициара об отказе удовлетворить его требование. 2. Если гаранту до удовлетворения требования бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу. Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом.

Бенефициар предъявляет пис. требование гаранту, гарант обязан его удовлетворить, если соблюдены необход. условия.

Статья 378. Прекращение банковской гарантии

1. Обязательство гаранта перед бенефициаром по гарантии прекращается: 1) уплатой бенефициару суммы, на которую выдана гарантия; 2) окончанием определенного в гарантии срока, на который она выдана; 3) вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту; 4) вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств. Прекращение обязательства гаранта по основаниям, указанным в подпунктах 1, 2 и 4 настоящего пункта, не зависит от того, возвращена ли ему гарантия. 2. Гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

ПО пр. природе, как односторон. сделка.

82. Прекращение обязательств Ст.407- Основания прекращения обязательств. Обязательство прекращается полностью или частично по основаниям, предусмотренным Гражданским Кодексом, другими законами, иными правовыми актами или договором. Прекращение обязательства по требованию одной из сторон допускается только в случаях, предусмотренных законом или договором. Надлежащее исполнение прекращает обязательство. Кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части. Если должник выдал кредитору в удостоверение обязательства долговой документ, то кредитор, принимая исполнение, должен вернуть этот документ, а при невозможности возвращения указать на это в выдаваемой им расписке. Расписка может быть заменена надписью на возвращаемом долговом документе. Нахождение долгового документа у должника удостоверяет, пока не доказано иное, прекращение обязательства. При отказе кредитора выдать расписку, вернуть долговой документ или отметить в расписке невозможность его возвращения должник вправе задержать исполнение. В этих случаях кредитор считается просрочившим.

Отступное.По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами. Зачет.Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны. Не допускается зачет требований: -если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;-о возмещении вреда, причиненного жизни или здоровью;-о взыскании алиментов;-о пожизненном содержании;-в иных случаях, предусмотренных законом или договором. Совпадение должника и кредитора в одном лице.Обязательство прекращается совпадением должника и кредитора в одном лице. Например: первое предприятие (должник) обязано уплатить второму предприятию (кредитору) определенную сумму за поставленный товар. В результате слияния первого и второго предприятий происходит совпадение должникам и кредитора в одном лице. Новация.Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация). Новация не допускается в отношении обязательств по возмещению вреда, причиненного жизни или здоровью, и по уплате алиментов. Новация прекращает дополнительные обязательства, связанные с первоначальным, если иное не предусмотрено соглашением сторон. Освобождение кредитором должника.Обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Невозможность исполнения.Обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает. В случае невозможности исполнения должником обязательства, вызванной виновными действиями кредитора, последний не вправе требовать возвращения исполненного им по обязательству. Смерть должника.Обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. Смерть кредитора.Обязательство прекращается смертью кредитора, если исполнение предназначено лично для кредитора либо обязательство иным образом неразрывно связано с личностью кредитора. Ликвидация юридического лица.Обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.).

83.

1 подход к пониманию ГПО – это только отв-ть за нарушение об-в, так как очень узка. 2 подход ГПО – любые прин. меры ,применяемые к нарушителю гр.прав, так как расширен понятие.

ГПО – вид юр. отв-ти. она должна отвечать всем признакам ЮО. 1) ГПО одна из форм гос. принуждения к соблюдению ГП норм. 2) Должна применяться к лицам совершив. правонарушение. 3) ГПО прим. упол. на то органами. 4) ГПО проявляется в том, что к нарушителю прим. опред. санкции.

Меры ГПО носят имущественный характер, это ответственность не перед гос-ом, а перед другими лицами. Цель:восстановление наруш. прав.

ГПО - одна из форм гос. принуждения, связанная с применением санкций имущественного характера, влачащих изъятия у нарушителя имущества без какой либо компенсации, направленная на восстановление нарушенного права.

Не любые меры принуждения явл-ся мерами ГПО, а только те меры имущественного характера, которые осуществляются за собственный счет нарушителя.

Основания ГПОэто сов-ть условий, необходимых для наступления ответственности.

Состав: 1. противоправность поведения 2. наличие вреда и убытков 3. причинная связь вреда и убытков, и противоправности поведения. 4. вина в действиях правонарушителя.

Для воз-я ГПО в нек. случаях достаточно 3 элементов: 1.2.3. иногда достаточно 1.4. В абсолютном большинстве случаев ГПО наступает без вины.

Случаи, когда достаточно лишь противоправности поведения. Противоправность – нарушение условий об-ва НПА, обычаев делового оборота, иных предъявляемых требований к субъекту ГПО.

Наличие убытков/вреда. Ущерб - широкое, родовое понятие. Убытки – материальный ущерб. Вред обычно моральный.

Причинная связь – это такая связь между явлениями при которой одно явление предшествует другому и порождает его.

Вина – психическое отношение лица к своему правомерному поведению и к последствиям. 2 Формы вины: умысел и неосторожность.

cyberpedia.su Бенефициар и принципал - стороны банковской гарантии

Принципал в банковской гарантии считается той стороной, в которой организация обращается в банк для заключения договора о выдаче гарантии. При этом банковская гарантия и есть этот договор, по которому финансовая организация – гарант берет на себя оговоренные обязательства. При этом вторая сторона, в соответствии с договором между гарантом и заказчиком получит денежную сумму, отраженную в этом соглашении, в случае того, когда принципал в банковской гарантии не сможет исполнить свои обязательства. Но в основном, принципал в банковской гарантии при возникновении непредсказуемых обстоятельствах будет иметь дополнительную страховку. Использование банковской гарантии оправдает себя в любом случае, так как она считается очень серьезным страховым инструментом, предупреждающим всевозможные риски, которым может воспользоваться как принципал в банковской гарантии, так и бенефициар. А когда принципал в банковской гарантии применяет ее при договорных отношениях, он сильно экономит, по сравнению с выплатами по кредитам коммерческих банков. При оформлении документации, за выдачу банковской гарантии принципал несет все расходы на себе, и при этом он считается заявителем. Но так же считается организацией должником, который за выдачу банковской гарантии принципал получает небольшое отлагательство платежей и различных штрафов. Кредитор считается организацией выгодоприобретателем, и в процессе согласования всех нюансов договора, он вправе дать отсрочку платежей, только тогда, когда ему должник предоставит банковскую гарантию, по условиям которой кредитор получает покрытие всего ущерба, который может нанести ему неплатёжеспособность заказчика. Кредитная или страховая организация, в которую обращается заказчик с целью получения банковской гарантии, является банком-гарантом. Но для выдачи этой гарантии, установлены определенные условия и которым принципал должен соответствовать. В обратном случае в получении банковской гарантии может быть отказано. За оформление и выдачу банковской гарантии банк-гарант получает определенное вознаграждение от принципала, в соответствии с ГК РФ. Но в Гражданском Кодексе отсутствуют разъяснения по поводу порядка уплаты этих выплат и их величины. Значит, принципалу и гаранту необходимо найти взаимовыгодное решение и отразить его в банковской гарантии. Но если данные условия, которые устанавливают размер и последовательность комиссионных выплат гаранту организацией – должником, не отражены в договоре о банковской гарантии, то это не может быть основанием для признания в судебном порядке факта недействительности банковской гарантии. Бенефициар по банковской гарантии – это такая организация – кредитор организации принципала по тем обязательствам, которые установлены в банковской гарантии. И учитывая условия, по которым бенефициар по банковской гарантии получает комиссионное вознаграждение, то различается безусловная банковская гарантия, т.е. такая, которая выдается по первому требованию и условная. Безусловная банковская гарантия обеспечивает выплату платежа по первому письменному заявлению, которое выдаст бенефициар по банковской гарантии. Условная гарантия так же обеспечивает выплату бенефициару платежа по письменному его требованию, но при этом должен быть приложен пакет документов, которые подтверждают недостаточное исполнение заказчиком всех условий договора. Бенефициар по банковской гарантии может требовать выплаты платежа в том случае, если наступили оговоренные условия. Все требования заказчик предъявляет в письменном виде и прикладывает к нему пакет документов, которые указаны в банковской гарантии. Кроме этого в требовании должны быть указаны факты, доказывающие невыполнение принципалом своих условий договора. Бенефициар по банковской гарантии должен предъявлять свои требования только до окончания действия гарантии. Все предъявляемые бенефициаром требования и документы, рассматриваются кредитной организацией в определённый срок. И при этом он должен, очень внимательно относится к процессу рассмотрения этого требования и сопоставлению всех указанных там фактов. Для принятия положительного решения в сторону бенефициара кредитная организация руководствуется тем, что факты, изложенные в требовании бенефициара и документы, приложенные к нему, должны соответствовать условиям банковской гарантии, а не выяснением отношений которые имеют стороны банковской гарантии. Все отношения, которые имеют стороны банковской гарантии, происходят по инициативе организации заказчика. Но банковская гарантия выдается только по письменному заявлению Принципала. Та часть стороны банковской гарантии, которую занимает Бенефициар, не имеет значения с правовой точки зрения, практика показывает, что все действия организации исполнителя происходят по условиям с кредитором. Например, при покупке товаров и услуг, с учетом рассрочки платежей, бенефициар может поставить такое условие, при котором такая оплата должна быть обеспечена гарантией банка. При согласии стать гарантом всех обязательств, которые установили стороны банковской гарантии, финансовая организация выдает свое письменное свидетельство. organoid.ru

|

При оформлении банковской гарантии в правоотношения вступают две стороны: финансовая организация-гарант совместно с исполнителем – принципалом с одной стороны и бенефициар-заказчик с другой стороны.

При оформлении банковской гарантии в правоотношения вступают две стороны: финансовая организация-гарант совместно с исполнителем – принципалом с одной стороны и бенефициар-заказчик с другой стороны.

.jpg)