|

|

|

|

|

|

|

|

|

|

Управленческий учет на предприятии: функции, виды, инструменты, правила. Инструменты управленческого учетаИнструменты управленческого учетаСтатья предоставлена специалистами сервиса Автор24Автор24 - это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ. Назначение инструментов в управленческом учетеИнструментарий в управленческом учете постоянно развивается и совершенствуется. Совершенствование вызвано ростом требований к качеству управленческого учета, которые требует современное экономическое развитие предприятий. Замечание 1 Так, если еще двадцать лет назад, в управленческом учете ограничивались построением диаграмм и графиков планирования деятельности организации на основании примитивных данных, то сегодня инструментарий в управленческом учете предложен более широким набором инструментов. Какие из инструментов использовать – решает каждая организация индивидуально. Это зависит от необходимости той или иной информации в управленческом учете, а также от финансовой возможности предприятия применять особо дорогостоящие инструменты. Наиболее широким набором инструментов пользуются крупные предприятия, состоящие из нескольких подразделений (филиалов). Основные инструменты, используемые в управленческом учете

Предыдущая статья Функции управленческого учетаСледующая статья Принципы управленческого учетаspravochnick.ru Управленческий учет на предприятии: функции, виды, инструменты, правилаГлавная задача администрации любого предприятия – минимизировать затраты и увеличить прибыль. Этого нельзя сделать без контроля над всеми производственными этапами. Контроль, осуществляемый вручную, – это прошлый век. Управленческий учет на предприятии – то, что помогает лучше управлять организацией, тратить меньше, а зарабатывать больше. Конечно, решить весь комплекс задач, связанный с управлением компанией, можно лишь тогда, когда система внедрена грамотно с учетом всех нюансов. Если все сделать качественно, то бизнес станет преуспевающим и конкурентоспособным на рынке. Управленческий учет на предприятии: что это такое и откуда он взялся?Владельцы успешных бизнес-проектов постоянно ищут новые пути совершенствования работы. Именно поэтому они без раздумий внедряют управленческий учет, стараясь максимально повысить эффективность функционирования предприятия. 1. Что следует знать об управленческом учете на предприятии?Управленческий учет (УУ) на предприятии – это функционирующая по конкретным правилам система сбора и анализа информации, с помощью которой можно проанализировать эффективность работы организации, выявить производственные и другие недочеты, предложить новые пути развития. Чаще всего УУ внедряют на своих детищах владельцы крупных корпораций, потому что им труднее проанализировать деятельность каждого из отделов, а с помощью данной системы контроля проще собирать, систематизировать и анализировать данные. Но и администрация малых фирм часто занимается организацией УУ, потому что каждого из собственников интересует:

Понятия «управленческий» и «бухгалтерский» учет тесно связаны между собой: первый является подсистемой второго, его более совершенной формой.

Управленческий учет на предприятии выполняет ряд важных функций:

2. История возникновения управленческой учетности на предприятии, связь с современностью.Бухгалтерский учет возник еще в XV веке, но вот его подсистемы, в том числе и управленческая развивались постепенно и большинство из них сформировалось уже в ХХ столетии. Бухгалтерское обслуживание: 8 этапов проведения + 5 правил Исторически выделяют две основные формы бухгалтерского учета, который и лег в основу формирования модели управленческого:

Большой шаг в системе формирования УУ был сделан в конце 2014 года, когда CIMA и AICPA сформировали 4 основных принципа:

Управленческий учет в России – относительно новое явление, ведь он зародился уже в конце ХХ века, когда в державе начался активный переход на рыночную модель. За несколько десятилетий эта подсистема бухучета прошла серьезный путь развития и сегодня успешно функционирует на большинстве отечественных фирм. Виды и инструменты управленческого учета на предприятииВыделяют 4 основных вида УУ:

Инструменты разных видов УУ классифицируются по ряду признаков. Для удобства пользователей они были систематизированы вот в такую таблицу:

Грамотная организация управленческого учета в компанииМногое в работе корпорации зависит от организации УУ, от того, придерживаетесь ли вы основных правил и настолько грамотно внедряете учетную систему. 1) Правила организации управленческой учетности на предприятии.Часто при организации управленческого учета, руководители совершают ряд ошибок. Чтобы их избежать, нужно придерживаться ряда правил:

Внедрение на предприятии управленческого учета. В чем необходимость? Преимущества и недостаткиуправленческого учета. 2) Как организовать управленческий учет на предприятии?Основная цель организации УУ на предприятии – поиск стратегий для того, чтобы повысить эффективность работы, а соответственно – и увеличить прибыль. Следует понимать необходимость создания инструментов и стратегий, которые бы позволили построить учетный процесс так, чтобы данные руководящему звену поступали вовремя и в неискаженном виде. Ответственными за организацию УУ становятся руководители, потому что их задачи:

Основные принципы политики и требования к формированию УУ можно узнать, ознакомившись с таблицей:

Информацию администрация получает в виде управленческой отчетности, которую можно разделить на 3 основные группы:

Предприниматели России используют вот такие формы управленческой отчетности:

Вся управленческая отчетность сдается руководителю в виде документации. Это могут быть как типовые формы бумаг, так и бланки, разработанные компанией для внутренних нужд. Формируя план, нужно ознакомиться с Приказом Минфина РФ №94н (от 31.10.01). План отчетности состоит из двух частей:

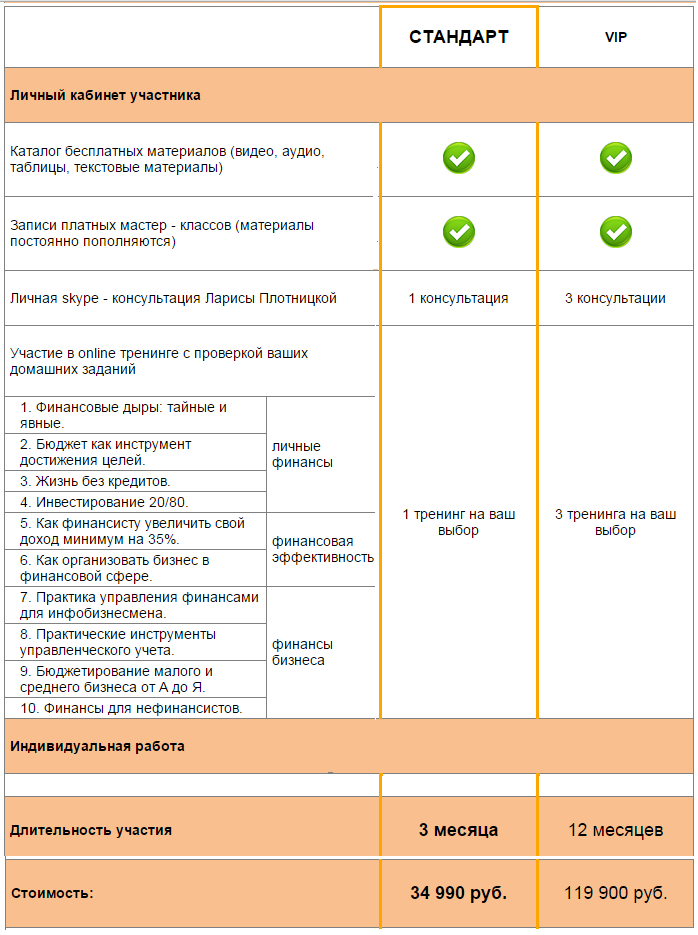

План управленческой отчетности, без которого невозможна организация УУ на предприятии должен содержать:

Перед тем, как организовать управленческий учет на предприятии, хорошо продумайте, как именно вы осуществите задуманное. Возможно, есть смысл немного изменить структуру компании и ее внутренний распорядок, что позволит формировать управленческую отчетность быстро и качественно.  Полезная статья? Не пропустите новые!Введите e-mail и получайте новые статьи на почту biznesprost.com Практические инструменты управленческого учета | Финансовый навигаторДистанционный тренинг с проверкой домашних заданий «Практические инструменты управленческого учета. Как получить отчеты нажатием одной кнопки»Корпоративный и индивидуальный формат обученияВы выбираете изучение управленческого учета в наиболее комфортное для вас и ваших сотрудников время Чёткость и конкретикаНикакой лишней информации, только практика «по существу» и отработка навыков. Каждый шаг в изучении постановки и автоматизации управленческого учета на предприятии отрабатывается в ходе домашнего задания. Задания основаны на примерах, это не воображаемые ситуации, а реальные. Домашние заданияДомашние задания выполняете на основе вашего предприятия. Задаете вопросы, которые возникли в ходе выполнения задания. Получаете в письменном виде обратную связь от тренера. При необходимости для вас будет записан видео или аудио урок Skype — консультацииВ ходе постановки и автоматизации управленческого учета на предприятии возникает необходимость получения Skype — консультации для выполнения сложных задач. Поэтому в зависимости от ваших потребностей осуществляется от 1 до 3-х Skype — консультаций. Программа1. Цель управленческого учета. • Цель управленческого учета и причины появления данного учета.• Отличие управленческого учета от финансового.• 10 основных целей для управленческого учета.• На какие 3 вопроса важно ответить перед внедрением управленческого учета. 2. Финансовая стратегия. • Как управленческий учет помогает достигать выполнения финансовой стратегии.• Понятие финансовой стратегии.• Цели и задачи финансовой стратегии.• Пример финансовой стратегии. 3. Ключевые финансовые показатели для управленческого учета. • Для чего необходимы финансовые показатели.• Как составить необходимый набор финансовых показателей.• Что такое сопоставимость показателе.• Пример составления финансовых показателей.• Какие финансовые показатели будет контролировать ваша автоматизированная система управленческого учета.• Насколько эффективен бизнес: оценка текущих показателей 4. Методы учета затрат. • Принципы управленческого учета.• Как определить делимые и неделимые затраты на предприятии.• Как классифицировать затраты.• 2 метода учета затрат.• Влияние метода учета затрат на финансовый результат предприятия.• Какой метод учета затрат лучше использовать на вашем предприятии и почему. 5. Проект постановки и автоматизации управленческого учета. • Место управленческого учета в финансовой системе управления предприятием.• Алгоритм создания схемы реализации проекта по постановке управленческого учета.• Как избежать проблем и успешно реализовать проект.• Проведение анализа проблем. 6. Схема проекта по постановке и автоматизации управленческого учета. • 2 этапа схемы проекта по постановке и автоматизации управленческого учета.• Длительность постановки и автоматизации управленческого учета.• Результаты проекта по постановке и автоматизации управленческого учета.• Пример проекта по постановке и автоматизации управленческого учета.• Документы, разрабатываемые при постановке и автоматизации управленческого учета.• Пример создания классификатора управленческой отчетности.• Шаблон классификатора управленческой отчетности.• Составление классификатора управленческой отчетности вашей компании. 7. План проекта по постановке и автоматизации управленческого учета. • Как составить план первого этапа мероприятий проекта по постановке и автоматизации управленческого учета.• Как создать временную рабочую группу (ВРГ) и бюджетный комитет (БК).• Как избежать проблемы двойной нагрузки и двойного подчинения.• Взаимодействие временной рабочей группы (ВРГ) и бюджетного комитета (БК).• Положение о временной рабочей группы (ВРГ).• Какую концепцию управленческого учета лучше выбрать.• Рекомендации по совершенствованию системы управленческого учета вашей компании.• Требования к постановке и автоматизации системы управленческого учета вашей компании.• План работ по постановке и автоматизации системы управленческого учета вашей компании. 8. Автоматизация финансовой структуры предприятия. • Финансовая структура предприятия.• Как определить типы ЦФО первого уровня.• Три метода составления ЦФО.• Правила построения иерархии.• Как выбрать схему финансовой структуры.• 4 подхода к формированию финансовой структуры предприятия.• Примеры финансовой структуры.• Шаблон присвоения организационным звеньям типов ЦФО. 9. Регламент управленческого учета. • Роль регламентов в управленческом учете.• Требования к регламенту управленческого учета.• Положение об управленческом учете.• Организационно – временной регламент системы управленческого учета.• Ответственность за исполнение регламентов управленческого учета. 10. Управленческая учетная политика. • Основные принципы формирования управленческой учетной политики.• Учетная политика по доходам.• Учетная политика по расходам.• Учетная политика по основным элементам активов и источников финансирования.• Учетная политика по дебиторской задолженности.• Учетная политика по товарно – материальным запасам.• Учетная политика по основным средствам.• Учетная политика по источникам финансирования.• Нужна ли управленческая учетная политика. 11. Роль финансовой дирекции в управленческом учете. • Участие финансовой дирекции на этапе постановки управленческого.• Участие финансовой дирекции планирования проекта.• Участие финансовой дирекции в разработке модели управленческого учета.• Участие финансовой дирекции в разработке регламента управленческого учета. 12. Второй этап проекта по постановке и автоматизации управленческого учета. • Разработка и введение в практику модели управленческого учета.• Разработка и внедрение регламента управленческого учета.• Отладка управленческой отчетности.• Обучение сотрудников предприятия технологиям управленческого учета. 13. Автоматизация управленческого учета. • Техническое задание на автоматизацию управленческого учета.• Основные требования к информационной системе.• Система управления базой данных (СУБД) и многопользовательский режим работы.• Конструктор настройки учетной модели.• Многомерный КУБ (много вариантность отчетов). 14. Основные постулаты управленческого учета. • Все автоматизировать невозможно.• Минимизировать ошибки до нуля невозможно.• Без чего автоматизация работать не будет 15. В помощь пользователям. • Личный кабинет с бессрочным доступом.• Карта дополнительных возможностей. Автор и ведущаяПлотницкая Лариса Как проходит обучениеПосмотрите пример Урока №3.1. Тренинга с проверкой домашних заданий «Практические инструменты управленческого учета. Как получить отчеты нажатием одной кнопки» Урок №3.1. Пример 1 Домашнее заданиеЗадание №1. Скачайте «Годовой отчет ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «ПРОТЕК» за 2010 год» Задание №2.Внимательно изучите данные, которые относятся к бизнес – сегменту «Розница» стр. 73 – 87. Задание №3.В соответствии со стратегией вашей компании определите собственные показатели финансовой эффективности (оптимальное количество показателей 5 -7, но не более 10). Заявка на обучениеДля начала обучение пришлите заявку на адрес [email protected]Укажите наименование компании, контактное лицо, телефон для связи.Также вы можете оставить заявку, заполнив форму ниже Оставить заявкуwww.plotli.ru Практические инструменты управленческого учета [для физических лиц]Как получить отчеты нажатием одной кнопки.Тренинг №8 с проверкой домашних заданий Индивидуальный формат обученияВы выбираете изучение управленческого учета в наиболее комфортное для вас время Чёткость и конкретикаНикакой лишней информации, только практика «по существу» и отработка навыков. Каждый шаг в изучении постановки и автоматизации управленческого учета на предприятии отрабатывается в ходе домашнего задания. Задания основаны на примерах, это не воображаемые ситуации, а реальные. Домашние заданияДомашние задания выполняете на основе вашего предприятия. Задаете вопросы, которые возникли в ходе выполнения задания. Получаете в письменном виде обратную связь от тренера. При необходимости для вас будет записан видео или аудио урок Skype — консультацииВ ходе постановки и автоматизации управленческого учета на предприятии возникает необходимость получения Skype — консультации для выполнения сложных задач. Поэтому в зависимости от ваших потребностей осуществляется от 1 до 3-х Skype — консультаций. Программа1. Цель управленческого учета. • Цель управленческого учета и причины появления данного учета.• Отличие управленческого учета от финансового.• 10 основных целей для управленческого учета.• На какие 3 вопроса важно ответить перед внедрением управленческого учета. 2. Финансовая стратегия. • Как управленческий учет помогает достигать выполнения финансовой стратегии.• Понятие финансовой стратегии.• Цели и задачи финансовой стратегии.• Пример финансовой стратегии. 3. Ключевые финансовые показатели для управленческого учета. • Для чего необходимы финансовые показатели.• Как составить необходимый набор финансовых показателей.• Что такое сопоставимость показателе.• Пример составления финансовых показателей.• Какие финансовые показатели будет контролировать ваша автоматизированная система управленческого учета.• Насколько эффективен бизнес: оценка текущих показателей 4. Методы учета затрат. • Принципы управленческого учета.• Как определить делимые и неделимые затраты на предприятии.• Как классифицировать затраты.• 2 метода учета затрат.• Влияние метода учета затрат на финансовый результат предприятия.• Какой метод учета затрат лучше использовать на вашем предприятии и почему. 5. Проект постановки и автоматизации управленческого учета. • Место управленческого учета в финансовой системе управления предприятием.• Алгоритм создания схемы реализации проекта по постановке управленческого учета.• Как избежать проблем и успешно реализовать проект.• Проведение анализа проблем. 6. Схема проекта по постановке и автоматизации управленческого учета. • 2 этапа схемы проекта по постановке и автоматизации управленческого учета.• Длительность постановки и автоматизации управленческого учета.• Результаты проекта по постановке и автоматизации управленческого учета.• Пример проекта по постановке и автоматизации управленческого учета.• Документы, разрабатываемые при постановке и автоматизации управленческого учета.• Пример создания классификатора управленческой отчетности.• Шаблон классификатора управленческой отчетности.• Составление классификатора управленческой отчетности вашей компании. 7. План проекта по постановке и автоматизации управленческого учета. • Как составить план первого этапа мероприятий проекта по постановке и автоматизации управленческого учета.• Как создать временную рабочую группу (ВРГ) и бюджетный комитет (БК).• Как избежать проблемы двойной нагрузки и двойного подчинения.• Взаимодействие временной рабочей группы (ВРГ) и бюджетного комитета (БК).• Положение о временной рабочей группы (ВРГ).• Какую концепцию управленческого учета лучше выбрать.• Рекомендации по совершенствованию системы управленческого учета вашей компании.• Требования к постановке и автоматизации системы управленческого учета вашей компании.• План работ по постановке и автоматизации системы управленческого учета вашей компании. 8. Автоматизация финансовой структуры предприятия. • Финансовая структура предприятия.• Как определить типы ЦФО первого уровня.• Три метода составления ЦФО.• Правила построения иерархии.• Как выбрать схему финансовой структуры.• 4 подхода к формированию финансовой структуры предприятия.• Примеры финансовой структуры.• Шаблон присвоения организационным звеньям типов ЦФО. 9. Регламент управленческого учета. • Роль регламентов в управленческом учете.• Требования к регламенту управленческого учета.• Положение об управленческом учете.• Организационно – временной регламент системы управленческого учета.• Ответственность за исполнение регламентов управленческого учета. 10. Управленческая учетная политика. • Основные принципы формирования управленческой учетной политики.• Учетная политика по доходам.• Учетная политика по расходам.• Учетная политика по основным элементам активов и источников финансирования.• Учетная политика по дебиторской задолженности.• Учетная политика по товарно – материальным запасам.• Учетная политика по основным средствам.• Учетная политика по источникам финансирования.• Нужна ли управленческая учетная политика. 11. Роль финансовой дирекции в управленческом учете. • Участие финансовой дирекции на этапе постановки управленческого.• Участие финансовой дирекции планирования проекта.• Участие финансовой дирекции в разработке модели управленческого учета.• Участие финансовой дирекции в разработке регламента управленческого учета. 12. Второй этап проекта по постановке и автоматизации управленческого учета. • Разработка и введение в практику модели управленческого учета.• Разработка и внедрение регламента управленческого учета.• Отладка управленческой отчетности.• Обучение сотрудников предприятия технологиям управленческого учета. 13. Автоматизация управленческого учета. • Техническое задание на автоматизацию управленческого учета.• Основные требования к информационной системе.• Система управления базой данных (СУБД) и многопользовательский режим работы.• Конструктор настройки учетной модели.• Многомерный КУБ (много вариантность отчетов). 14. Основные постулаты управленческого учета. • Все автоматизировать невозможно.• Минимизировать ошибки до нуля невозможно.• Без чего автоматизация работать не будет 15. В помощь пользователям. • Личный кабинет с бессрочным доступом.• Карта дополнительных возможностей. Как проходит обучениеПосмотрите пример Урока №3.1. Тренинга с проверкой домашних заданий «Практические инструменты управленческого учета» Урок №3.1. Видео № 1 Пример 1

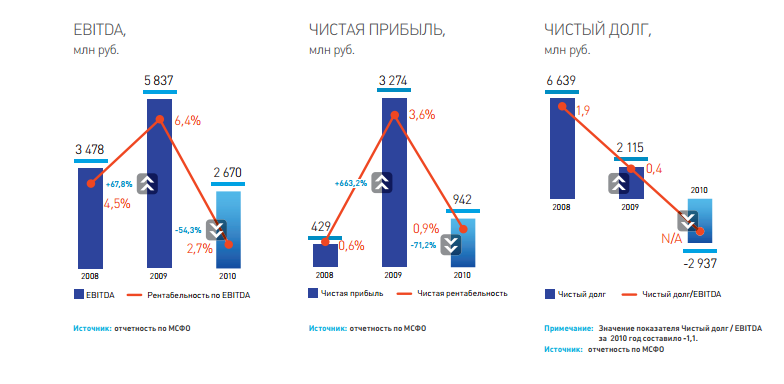

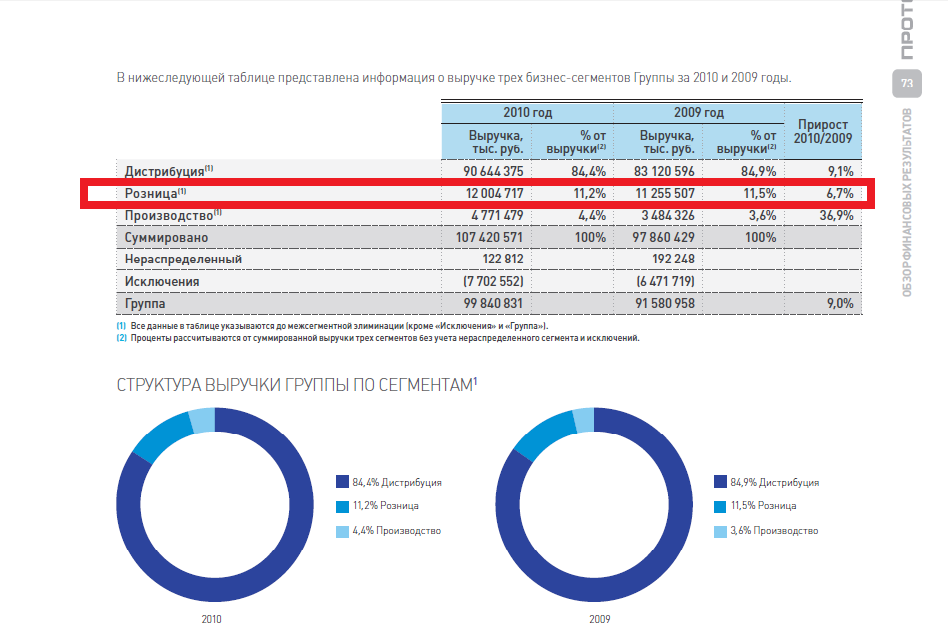

Видео №2

Домашнее задание Задание №1. Скачайте «Годовой отчет ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «ПРОТЕК» за 2010 год»Задание №2.Внимательно изучите данные, которые относятся к бизнес – сегменту «Розница» стр. 73 – 87.Задание №3.В соответствии со стратегией вашей компании определите собственные показатели финансовой эффективности (оптимальное количество показателей 5 -7, но не более 10). Скачать файлы Видео №1Нажмите здесь Видео №2Нажмите здесь Годовой отчет ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «ПРОТЕК» за 2010 годНажмите здесь Раздаточный материалНажмите здесь Стоимость

Заявка на обучениеДля начала обучение пришлите заявку на адрес [email protected]Укажите ваши данные : ФИО и телефон для связи.Напишите название пакета, который вам подходит и наименование еще 2 тренингов, при выборе VIP ПАКЕТА.

www.plotli.ru Управленческий учет как инструмент финансового менеджмента в сельскохозяйственных организацияхВведениеДальнейшее развитие рыночных отношений в организациях сельскохозяйственной отрасли предопределяет новые требования к повышению эффективности управления производством, что приводит к необходимости перестройки системы управления и к усилению роли управленческого учета. Управленческий учет представляет собой учетную систему, тесно связанную и основанную на принципах ведения бухгалтерского учета, применение которого позволяет принимать высшему руководству и специалистам обоснованные управленческие решения. Умение экономически правильно оценивать и реагировать на динамические изменения условий развития производственных процессов способствует успешной реализации задач управления. В системе управленческого учета заинтересованы руководители и специалисты высшего звена организации, так как они постоянно находятся в процессе принятия решений. Управленческий учет как инструмент финансового менеджмента Колин Друри в книге «Управленческий учет для бизнес — решений» [2] определяет управленческий учет как предоставление руководителям организации «информации, на основе которой они могут обоснованно принимать решения и повышать эффективность и производительность текущих операций. Он считает, что информация по управленческому учету позволяет измерять экономические показатели операционных структур организации, действующих децентрализовано». В контексте сказанного управленческая отчетность является в полной мере факультативной, то есть ее составление имеет смысл только в том случае, если предполагается, что выгоды от нее будут выше расходов на ее подготовку. Управленческий учёт выделился как отдельная система из общей системы бухгалтерского учета в связи с необходимостью анализа, прогнозирования и ситуационного моделирования, связанных с принятием управленческих решений. Практика показала, что информационная база бухгалтерского (финансового) учета малопригодна для получения аналитических и оперативных данных, так как бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием не может обеспечить всей полноты информационного объёма. При решении управленческих задач необходимы аналитические и оперативные данные, характеризующие истинные финансовые и производственно-экономические процессы, чтобы на момент принятия решения адекватно оценить и своевременно принять правильное управленческое решение. Система управленческого учета представляет необходимую информацию в наиболее удобной и понятной для специалистов и руководства организации форме, что впоследствии на основании полученных данных позволяет планировать, контролировать и оценивать результаты хозяйственной деятельности, подвергать анализу хозяйственные ситуации. Стратегические и тактические задачи управленческого учета Таким образом, управленческий учет дает возможность оптимизировать уровень качества управленческих решений и повысить контроль над рисками хозяйственной деятельности.К функциям управленческого учета можно отнести подготовку информации, планирование, контроль, анализ и оценку результатов. В связи с тем, что некоторые функции находятся между собой в постоянном взаимодействии и могут выполняться специалистами по управленческому учету во взаимосвязи, на наш взгляд, их можно обобщить и представить в следующем виде, как изображено на рис. 2.

Основные различия в бухгалтерском и управленческом учетах Вследствие того, что вопросы организации и ведения управленческого учета официально не регулируются российским законодательством, данные управленческого учета используются, как правило, внутри организации и не выходят за ее пределы. В отличие от бухгалтерского учета, который регламентируется законодательно государством посредством Положений о бухгалтерском учете (ПБУ), для регулирования системы управленческого учета достаточно внутренних стандартов. Это весьма существенно влияет на объем и требования, предъявляемые к учетным стандартам бухгалтерского и управленческого учета. Таким образом, внедрение и ведение управленческого (производственного) учета является внутренним делом конкретной организации, и соответствующее решение администрация принимает самостоятельно. Построение эффективного управленческого учета в действующей сельскохозяйственной организации, безусловно, предполагает предварительный анализ ее бизнеса с целью выдачи рекомендаций и осуществления конкретных мероприятий по реорганизации и реструктуризации отдельных бизнес-процессов, сегментов бизнеса и бизнеса в целом, а также совершенствования применяемых систем управления. При этом может возникнуть необходимость в дополнительной разработке «нестандартных» внутриорганизационных стандартов управленческого учета. Преимуществом системы управленческого учета является то, что она разрабатывается конкретно «под организацию» и при необходимости легко адаптируется к новым процессам, возникающим в рамках осуществления основной деятельности. При должном внедрении системы все принципы учета понятны сотрудникам и руководителям структурных подразделений, а промежуточная отчетность используется ими для более эффективного решения повседневных задач. Отличительным признаком управленческого от бухгалтерского учета является то, что он имеет дело с будущим (бюджетирование), а также то, что эта информационная база управленческого учета оказывает влияние на принимаемые решения руководителей и работников организации (мотивация). Таблица 1. Основные различия в бухгалтерском и управленческом учетах

Данные таблицы позволяют сделать вывод, что управленческий учет существенно отличается от бухгалтерского учета. Следует отметить что, что управленческий учет внедряется в тех организациях, в которых возникла необходимость его внедрения в связи с тем, что организация уже достигла определенного уровня развития. Этот уровень определяется сложившейся структурой, сформировавшимися внутренними и внешними связями, функционирующими в активном режиме бизнес-процессами. В управленческом учете отражается информация о затратах и доходах, поэтому с его помощью руководитель может получить более полную картину работы организации. Управленческий учет обязателен при внедрении бюджетирования, так как база бюджетирования основана на информационной базе управленческого учета. В связи с этим, отчетность о выполнении бюджетов может быть получена только на основании данных системы управленческого учета. Система управленческого учета обеспечивает сбор и систематизацию данных о деятельности организации, предоставляя достоверную информацию о фактическом исполнении бюджетов, а также является основой для создания нормативной базы планирования. Методы управленческого анализа дают возможность просчитать варианты решения управленческой проблемы, выбрать из них наиболее оптимальный и оперативно принять эффективные управленческие решения. Предоставление достоверной и своевременной информации в виде внутренней управленческой отчетности — это одна из основных функций системы управленческого учета. Таким образом, внедрение системы управленческого учета предполагает разделение обязанностей между финансовой и управленческой бухгалтерией, выделение центров ответственности, распределение полномочий между ответственными лицами, формирование учетной политики для целей управленческого учета и форм управленческой отчетности. Создание финансовой структуры На начальном этапе необходимо определить конкретные задачи, которые предстоит решить с помощью управленческого учета. Проблемы каждой организации на определенных этапах развития бизнеса индивидуальны. Это могут проблемы с управлением затратами и оборотными средствами, контроля денежных потоков, дебиторской задолженности и повышение отдачи от вложенного капитала вплоть до планирования рациональной загрузки оборудования. В строгой зависимости от поставленных целей и задач будут очерчены контуры системы управленческого учета. Создание финансовой структуры начинается с определения центров финансовой ответственности (ЦФО). К центрам финансовой ответственности можно отнести подразделения или направление бизнеса, где необходимым условием для эффективной деятельности является анализ и контроль доходов и расходов. Здесь надо сразу уточнить, что каждый образованный ЦФО является элементом системы управления организацией. Центром ответственности может быть бизнес-единица, структурное подразделение бизнес-единицы или отдельный сотрудник. Определение центров ответственности индивидуально для любой организации, в связи с тем, что каждая из них имеет свою организационную структуру и специфику построения бизнеса. Конкретный перечень центров ответственности может также зависеть от запросов собственников бизнеса к ведению управленческого учета. Разработка учетной управленческой политики и стандартов При разработке учетной управленческой политики принимается во внимание наилучший мировой опыт, применительно к особенностям бизнеса конкретной организации. Кроме издания учетной управленческой политики, утверждения рабочего плана счетов, форм первичных учетных документов, порядка проведения инвентаризации, методов оценки активов и обязательств, правил документооборота, требуется создать пакет внутриорганизационных стандартов управленческого учета. В совокупности эти документы позволят внедрить учетную управленческую политику в процесс функционирования системы управленческого учета. Эти документы можно разделить на несколько групп. К первой группе отнесем инструктивно-методическую документацию — это подробные руководства, которые глубже раскрывают учетную политику, носят инструктивный и обучающий характер. Они описывают хозяйственные операции с максимальной конкретикой: проводки, порядок расчета суммовых и количественных величин. Во вторую группу входит нормативно-справочная документация, устанавливающая правила группировки однородных элементов информации, такие как различные справочники и классификаторы, структура и состав затратных и доходных статей, бюджетно-учетная структура. Третья группа — документы регламентирующего характера, которые определяют регламенты, процедуры, устанавливают бизнес-процессы. В них описывается вся цепочка учетного процесса, назначаются ответственные, разграничиваются их функции, права и ответственность, оговариваются действия исполнителей при наступлении всех возможных, в том числе нестандартных событий. К регламентирующим документам также относится и порядок документооборота в целях системы управленческого учета. Он устанавливает порядок приема-передачи и хранения первичной и отчетной документации, ее основные характеристики. При разработке внутрифирменных стандартов желательно детальное описание предмета учетных операций, нестандартных ситуаций, приведение примеров. Чем четче и подробней будет описан учетный процесс, тем меньше будет возникать проблемных ситуаций в процессе эксплуатации системы управленческого учета. Задачи, решаемые при помощи управленческого учета, отражаются на объеме и содержании внутриорганизационных стандартов. Рычаги мотивации в сочетании с бюджетным управлением перерастают в систему контроллинга, являющиеся мощным современным инструментом эффективного управления бизнесом. В структуре организации учетная политика и стандарты управленческого учета должны иметь единый статус. Эти стандарты устанавливают порядок и принципы ведения учета применительно ко всем сегментам и видам деятельности с учетом их специфики, утверждаются руководством управляющей организации и являются обязательными к применению всеми формирующими организацию подразделениями. В ситуации, когда у организации нет единого понятия об объекте учета, используются различные методики оценки активов, применяются индивидуальные структуры затрат, учетная информация по структурным подразделениям становится несопоставимой, а значит снижается эффективность ее практического использования в управленческих целях. План счетов управленческого учета Регистрация хозяйственных операций в управленческом учете может быть построена как с применением принципа двойной записи, так и с помощью фиксации информации в накопительных регистрах. Структура Плана счетов управленческого учета строится по тем же правилам, что и в бухгалтерском учете. Управленческий план счетов можно использовать как инструмент для фиксации информации, которую в дальнейшем необходимо контролировать и анализировать в целях управления. Выстраивая систему управленческого учета, внедряя и наращивая ее, важно четко определить показатели деятельности организации, отражаемые в системе, найти баланс между максимально возможной глубиной аналитики и издержками на ее учет. Аналитические срезы учета должны быть структурированы и закреплены в справочниках и классификаторах (см. табл. 2). Таблица 2. Основные классификаторы и справочники системы управленческого учета

Справочник номенклатуры зависит от специфики бизнеса организации. Это может быть номенклатурный вид продукции, заказы, проекты, объекты строительства и т. д. В общем случае, номенклатурная единица представляет собой продукт, по которому целесообразно калькулировать себестоимость, а также сопоставлять полученные доходы с понесенными расходами. Продукты в зависимости от характеризующих их признаков и преследуемых управленческим учетом целей можно объединять в группы. При разработке справочников статей затрат/выплат и доходов/поступлений необходимо не только грамотно сформировать их структуру, но также дать исчерпывающие характеристики состава каждой статьи. В статью «прочие» будут отнесены статьи, которые не удастся идентифицировать по причине отсутствия соответствующих справочников. При постановке системы управленческого учета необходимо взвешенно подойти к разработке справочников центров ответственности расходов, доходов, прибыли, инвестиций. При построении справочника ЦО определиться с объемом информации, так как с одной стороны, излишняя подробность бесполезно усложнит учетные функции, а с другой — игнорирование детализацией не позволит контролировать деятельность того или иного работника. Одним из важных моментов является то, что необходимо также объективно учитывать возможность и главное, целесообразность разнесения затрат по этим ЦО. К каждому из разрабатываемых в организации справочников, а также к каждому его элементу могут добавляться подчиненные справочники, более детально характеризующие объект учета. Очевидным является то, что создание пакета внутренних стандартов — это кропотливая, и в тоже время творческая работа, предъявляющая высокие требования к разработчикам системы как в части знания теории и методологии учета, так и в понимании бизнеса организации, а также задач, которые намерен решать менеджмент. Что касается учета расчетов с бюджетом, то его можно вести свернуто, без детализации. Достаточно выделить один счет, на котором будут накапливаться начисление, возмещение налогов и их уплата. Допускается упрощение учета доходов, расходов, обязательств и активов в нарушение канонов бухгалтерского учета. Отличие учетных политик и других стандартов управленческого и бухгалтерского учета не является препятствием для устранения непродуктивного дублированного ввода информации. Современный уровень развития учетных программных платформ позволяет решить проблему дублированного ввода путем трансформации однократно введенного первичного документа в две независимые учетные базы, обрабатывающие и систематизирующие информацию по различным стандартам. Заключение Разработка научно-аргументированных положений для адаптации системы управленческого учета к особенностям сферы сельского хозяйства позволит прогнозировать финансовые результаты, облегчить задачу формирования эффективной учетной политики. Для этих целей аккумулируется и обрабатывается информация о самых разных сторонах деятельности: от натуральных производственных показателей до прогнозирования и моделирования будущего состояния организации. Таким образом, управленческий учет позволяет обеспечивать реальный механизм реализации качественных управленческих решений, так как его отсутствие ведет к формированию слабо действующей и мало результативной системы управления в сельскохозяйственных организациях. sovman.ru Управленческий учёт как инструмент контроллингаОсновная цель контроллинга заключается в поддержке и улучшении процессов, направленных на достижение целей предприятия. Поэтому ему необходим инструментарий, который позволял бы избегать случайности, своевременно и быстро реагировать на негативные изменения, лучше использовать возможности для позитивных преобразований. При отсутствии такого инструментария предприятие перестает активно работать и начинает неадекватно реагировать на происходящие события. В России используют различные трактовки термина «контроллинг». Так, некоторые специалисты считают, что контроллинг — это внутренний контроль, другие же отождествляют контроллинг с аудитом и управленческим учетом, а специалисты в области информационных технологий считают, что контроллинг и автоматизированная система управления предприятием — одно и то же. Однако термин «контроллинг» включает в себя не только учетные функции, но и весь спектр управления процессом достижения конечных целей и результатов предприятия. Среди многообразной совокупности используемого контроллингом инструментария одна из основных составляющих – инструменты сбора и обработки информации. Инструменты сбора и обработки информацииСистематическим сбором информации о процессах, связанных с производственно-хозяйственной деятельностью предприятия, занимается система учета. Она может быть разделена на внутреннюю и внешнюю. К внешней (регламентированной) системе учета относится, в первую очередь, финансовая бухгалтерия и связанные с ней второстепенные виды бухгалтерского учета. Форма бухгалтерского учета определена законодательно государством. Внутренняя система учета охватывает плановые и фактические расчеты по всем направлениям производственно-хозяйственной деятельности предприятия и законодательно определяется предприятием — система управленческого учета. Управленческий учет — это подсистема управления на предприятии, которая предназначена для сбора и агрегирования учетных данных, направленная на решение конкретной управленческой задачи.Управленческий учет — это подсистема управления на предприятии, которая предназначена для сбора и агрегирования учетных данных, направленная на решение конкретной управленческой задачи. Это может быть, например, обработка финансовой информации о протекающих на предприятии бизнес-процессах, преобразование ее к виду, удобному для оперативного принятия управленческих решений, и представление подготовленной таким образом информации менеджерам предприятия. Законодательство России обязывает каждое предприятие вести регламентированный (бухгалтерский) учет. Но для принятия управленческих решений существует объективная необходимость организации управленческого учета, который может быть либо совмещен с регламентированным учетом, либо выделен отдельным блоком. Система управленческого учета может быть встроена в систему обычного финансового учета или интегрирована с бухгалтерским учетом (рис.1), поскольку в стандартном Плане счетов предусмотрены счета для учета производственных затрат и результатов деятельности.  Рис. 1. Различные подходы к взаимодействию управленческого и финансового учёта. Коренное отличие управленческого учёта от финансового (регламентированного) состоит в том, что финансовый учёт ориентируется на внешних пользователей информации, прежде всего на налоговую инспекцию. А управленческий учёт нацелен на внутренних пользователей, в первую очередь на руководителей предприятия и его подразделений. Этим обусловлены все прочие отличия (табл.1). Таблица 1. Различия между финансовым и управленческим учетом

Управленческий учет на предприятии разбивается на три достаточно важные и крупные подсистемы, взаимосвязанные между собой: систему учета затрат, систему показателей деятельности, систему управленческих отчетов (рис. 2).  Рис.2. Структура управленческого учёта Система учета затратС каждым годом расширяется диапазон производственных, технических и организационно-экономических вопросов, решение которых следует искать в сфере управления затратами. Многие отечественные предприятия уже отошли от устаревшего представления о том, что единственный способ управления затратами — их сокращение. Актуальным стало построение целостной системы управления затратами, являющейся неотъемлемой частью контроллинговой процедуры. Деятельность любого предприятия связана с определенными издержками (затратами). Затраты отражают, сколько и каких ресурсов было использовано предприятием в процессе производства и реализации продукции (работ, услуг). Поэтому управление затратами на предприятии призвано решать следующие основные задачи:

Задачи управления затратами должны решаться в комплексе. Только такой подход приносит плоды, способствуя резкому росту экономической эффективности работы предприятия. Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку (принятие) и реализацию решений, а также контроль их выполнения. Функции управления затратами реализуются через элементы управленческого цикла (рис.3): прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ.  Рис. 3. Схема взаимодействия функций управления затратами Выполнение функций управления в полном объеме по всем элементам составляет цикл воздействия управляющей подсистемы (субъект управления) на управляемую подсистему (объект управления). Субъектами управления затратами выступают руководители и специалисты предприятия и производственных подразделений (производств, цехов, отделов, участков и т.п.). Отдельные функции и элементы управления затратами выполняются служащими предприятия непосредственно или при их активном участии. Например, диспетчер влияет на координацию и регулирование производственного процесса, а следовательно, на производственные затраты; бухгалтер выполняет учет затрат и т.п. Объектами управления являются затраты на разработку, производство, реализацию, эксплуатацию (использование) и утилизацию продукции (работ, услуг). Субъектами управления затратами выступают руководители и специалисты предприятия и производственных подразделений (производств, цехов, отделов, участков и т.п.).Управление затратами не является самоцелью, но совершенно необходимо для достижения предприятием определенного экономического результата, повышения эффективности работы. Функции управления затратами первичны по отношению к производству, т.е. для достижения определенного производственного, экономического, технического или другого результата сначала нужно произвести затраты. Поэтому цель управления затратами состоит в достижении намеченных результатов деятельности предприятия (на основе нормирования и планирования затрат) наиболее экономичным способом. Система показателей деятельностиСистема показателей как инструмент контроллинга помогает принимать управленческие решения и управлять предприятием. Под показателями понимают абсолютные и относительные величины, а также их совокупности, которые отражают явления хозяйственной деятельности предприятия. Чтобы информация имела содержательный смысл и объективно отражала степень или эффективность достижения поставленных целей, необходимо рассчитать и сравнить с базовыми (желательными) значениями соответствующие величины показателей. Показатели деятельности предприятия лежат в основе планирования и делегирования ответственности как в отдельных подразделениях, так и всего предприятия. Показатели можно систематизировать по различным признакам (рис. 4). Например, абсолютные и относительные, стоимостные и натуральные.  Рис. 4. Систематизация показателей по экономической сущности Система показателей позволяет не только количественно охарактеризовать и оценить ситуацию, но и вскрыть причины возникновения проблем, провести структурно-логический анализ влияющих факторов. Система управленческих отчетовСистема управленческих отчетов должна отражать, прежде всего, принятую практику управления компанией. То есть, необходимо организовать систему так, чтобы руководитель получал с определенной периодичностью интегрированный отчет, скажем, об уровне продаж, уровне прибыли и нормативах себестоимости, фактических показателях себестоимости по основным группам продукции, производимой предприятием и т. п. А если в этой информации есть существенное отклонение от плана, то именно по этим отклонениям, и только по ним, должен быть предоставлен развернутый анализ возникновения их причин и рекомендация по устранению выявленных недостатков. Отдел контроллинга участвует в формировании системы отчетности и координирует составление отчетов.Базой для сравнения в управленческом учете могут быть три подсистемы стандартов:

К внешним стандартам и регламентам относятся: бухгалтерское законодательство, таможенное законодательство, законодательство об окружающей среде и т.д. Корпоративные стандарты предприятия могут затрагивать практически все аспекты его деятельности. Но при этом, как определено в законодательстве, оказывать существенное влияние на порядок ведения финансового учета, и некоторые другие аспекты бизнеса. То есть, корпоративные стандарты — это учетная политика организации. К стандартам, регулирующим функциональность бизнес-процессов, относятся: стандарты управления складами и потоками товаров, стандарты на организацию системы закупок и др. На каждый уровень управления ориентированы свои отчёты (табл.2). Таблица 2. Примерная иерархия отчётов по уровням управления  Отчеты составляются внутри каждого функционального подразделения предприятия. Отдел контроллинга участвует в формировании системы отчетности и координирует составление отчетов. Качество отчетной информации зависит от идентичности структуры отчетов системе планирования. Управленческий учёт с входящими в него системами управления затратами, показателей и отчётов представляет собой не только основу инструментария, сколько саму суть контроллинга. Именно управленческий учёт, его грамотная постановка и владение им позволяют компаниям принимать решения по достижению поставленных целей. upr.ru БУХГАЛТЕРСКИЕ ИНСТРУМЕНТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА - PDFСИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ ЭКОНОМИЧЕСКИЙ АНАЛИЗ НАПИСАНИЮ КУРСОВОЙ РАБОТЫ КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ Бухгалтерский управленческий учет УПРАВЛЕНЧЕСКИЙ УЧЕТ В РИСУНКАХ И ТАБЛИЦАХ Бухгалтерский финансовый учет Преподаватель Т. С. Неустроева. ЭКОНОМИЧЕСКАЯ ПРАКТИКА 1 УПРАВЛЕНИЕ ЗАТРАТАМИ ЭКОНОМИКА ПРЕДПРИЯТИЯ Шириметова М.В. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ АННОТАЦИЯ РАБОЧЕЙ ПРОГРАММЫ МЕТОДИЧЕСКИЕ УКАЗАНИЯ И КОНТРОЛЬНЫЕ ЗАДАНИЯ Технология подготовки реферата ВВЕДЕНИЕ В СПЕЦИАЛЬНОСТЬ УПРАВЛЕНЧЕСКИЙ АНАЛИЗ В ОТРАСЛЯХ Выбор заданий контрольной работы ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА ГОСУДАРСТВЕННАЯ И МУНИЦИПАЛЬНАЯ СЛУЖБА ПРОГРАММА ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА деньги, кредит, банки ФИНАНСОВЫЙ МЕНЕДЖМЕНТ НАУЧНО-ИССЛЕДОВАТЕЛЬСКАЯ ПРАКТИКА C.И. Шиленко, Р.В. Шеин, Е.В. Колосова БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ АДМИНИСТРАТИВНОЕ ПРАВО docplayer.ru

|

Рис.1. Стратегические и тактические задачи управленческого учета

Рис.1. Стратегические и тактические задачи управленческого учета Рис. 2. Функции управленческого учета

Рис. 2. Функции управленческого учета

Министерство образования и науки Российской Федерации Байкальский государственный университет СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ Методические указания к выполнению курсовой работы по направлению подготовки 38.04.02

Министерство образования и науки Российской Федерации Байкальский государственный университет СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ Методические указания к выполнению курсовой работы по направлению подготовки 38.04.02  МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ Федеральное агентство по образованию Костромской государственный технологический университет Кафедра финансов и кредита Е.Е. Данилевская ЭКОНОМИЧЕСКИЙ АНАЛИЗ Методические

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ Федеральное агентство по образованию Костромской государственный технологический университет Кафедра финансов и кредита Е.Е. Данилевская ЭКОНОМИЧЕСКИЙ АНАЛИЗ Методические  ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ ЭКОНОМИКО-ТЕХНОЛОГИЧЕСКИЙ КОЛЛЕДЖ 22 СПЕЦИАЛЬНОСТЬ: 080114 Экономика и бухгалтерский учёт (по отраслям)

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ ЭКОНОМИКО-ТЕХНОЛОГИЧЕСКИЙ КОЛЛЕДЖ 22 СПЕЦИАЛЬНОСТЬ: 080114 Экономика и бухгалтерский учёт (по отраслям)  ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ Пензенский филиал Кафедра «Менеджмент и маркетинг» КОММЕРЧЕСКАЯ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ Пензенский филиал Кафедра «Менеджмент и маркетинг» КОММЕРЧЕСКАЯ  Б А К А Л А В Р И А Т Бухгалтерский управленческий учет Под редакцией д-ра экон. наук, проф. Е.И. Костюковой Рекомендовано УМО по образованию в области финансов, учета и мировой экономики, в качестве учебного

Б А К А Л А В Р И А Т Бухгалтерский управленческий учет Под редакцией д-ра экон. наук, проф. Е.И. Костюковой Рекомендовано УМО по образованию в области финансов, учета и мировой экономики, в качестве учебного  Министерство образования и науки Российской Федерации Байкальский государственный университет экономики и права УПРАВЛЕНЧЕСКИЙ УЧЕТ В РИСУНКАХ И ТАБЛИЦАХ Учебно-методическое пособие Иркутск Издательство

Министерство образования и науки Российской Федерации Байкальский государственный университет экономики и права УПРАВЛЕНЧЕСКИЙ УЧЕТ В РИСУНКАХ И ТАБЛИЦАХ Учебно-методическое пособие Иркутск Издательство  МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Курганский государственный университет Кафедра «Анализ, бухгалтерский учет и аудит» Бухгалтерский финансовый учет Методические указания к выполнению

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Курганский государственный университет Кафедра «Анализ, бухгалтерский учет и аудит» Бухгалтерский финансовый учет Методические указания к выполнению  МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ САХА (ЯКУТИЯ) Государственное бюджетное профессиональное образовательное учреждение РС(Я) Якутский сельскохозяйственный техникум Методические указания и темы

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ САХА (ЯКУТИЯ) Государственное бюджетное профессиональное образовательное учреждение РС(Я) Якутский сельскохозяйственный техникум Методические указания и темы  ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ "САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ имени академика С.П. КОРОЛЕВА"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ "САМАРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ имени академика С.П. КОРОЛЕВА"  Северо-Кавказский институт бизнеса, инженерных и информационных технологий Кафедра экономики и менеджмента УПРАВЛЕНИЕ ЗАТРАТАМИ Учебная программа и методические указания по написанию контрольных работ

Северо-Кавказский институт бизнеса, инженерных и информационных технологий Кафедра экономики и менеджмента УПРАВЛЕНИЕ ЗАТРАТАМИ Учебная программа и методические указания по написанию контрольных работ  Кемеровская государственная медицинская академия И. Г. Романчук ЭКОНОМИКА ПРЕДПРИЯТИЯ Методические указания по выполнению курсовых работ для студентов заочной формы обучения специальности 080502.65 «Экономика

Кемеровская государственная медицинская академия И. Г. Романчук ЭКОНОМИКА ПРЕДПРИЯТИЯ Методические указания по выполнению курсовых работ для студентов заочной формы обучения специальности 080502.65 «Экономика  Министерство образования, науки и молодежной политики Краснодарского края Государственное бюджетное профессиональное образовательное учреждение Краснодарского края «Краснодарский торгово-экономический

Министерство образования, науки и молодежной политики Краснодарского края Государственное бюджетное профессиональное образовательное учреждение Краснодарского края «Краснодарский торгово-экономический  АННОТАЦИЯ РАБОЧЕЙ ПРОГРАММЫ Рабочая программа дисциплины «Бухгалтерский управленческий учет» соответствует Федеральному государственному образовательному стандарту высшего образования по направлению подготовки

АННОТАЦИЯ РАБОЧЕЙ ПРОГРАММЫ Рабочая программа дисциплины «Бухгалтерский управленческий учет» соответствует Федеральному государственному образовательному стандарту высшего образования по направлению подготовки  Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Волгоградский государственный технический университет»

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Волгоградский государственный технический университет»  Технология подготовки реферата Термин «реферат» имеет латинские корни и в дословном переводе означает «докладываю, сообщаю». Словари определяют его значение как «краткое изложение в письменном виде или

Технология подготовки реферата Термин «реферат» имеет латинские корни и в дословном переводе означает «докладываю, сообщаю». Словари определяют его значение как «краткое изложение в письменном виде или  Федеральное агентство по образованию Владивостокский государственный университет экономики и сервиса ВВЕДЕНИЕ В СПЕЦИАЛЬНОСТЬ Учебная программа дисциплины по специальности 080109.65 «Бухгалтерский учет,

Федеральное агентство по образованию Владивостокский государственный университет экономики и сервиса ВВЕДЕНИЕ В СПЕЦИАЛЬНОСТЬ Учебная программа дисциплины по специальности 080109.65 «Бухгалтерский учет,  Э.А. МАРКАРЬЯН С.Э. МАРКАРЬЯН Г.П. ГЕРАСИМЕНКО УПРАВЛЕНЧЕСКИЙ АНАЛИЗ В ОТРАСЛЯХ Третье издание, переработанное и дополненное Рекомендовано Учебно-методическим объединением по образованию в области менеджмента

Э.А. МАРКАРЬЯН С.Э. МАРКАРЬЯН Г.П. ГЕРАСИМЕНКО УПРАВЛЕНЧЕСКИЙ АНАЛИЗ В ОТРАСЛЯХ Третье издание, переработанное и дополненное Рекомендовано Учебно-методическим объединением по образованию в области менеджмента  Содержание и оформление реферата по дисциплине «Бюджетирование на предприятии» В соответствии с рабочей программой дисциплины студент выполняет по внеаудиторную работу в форме реферата, в процессе подготовки

Содержание и оформление реферата по дисциплине «Бюджетирование на предприятии» В соответствии с рабочей программой дисциплины студент выполняет по внеаудиторную работу в форме реферата, в процессе подготовки  ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА Федеральное Государственное Бюджетное Образовательное Учреждение Высшего Профессионального Образования «МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ»

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА Федеральное Государственное Бюджетное Образовательное Учреждение Высшего Профессионального Образования «МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ»  МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВПО «Уральский государственный экономический университет» Методические рекомендации по выполнению курсовых работ ГОСУДАРСТВЕННАЯ И МУНИЦИПАЛЬНАЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВПО «Уральский государственный экономический университет» Методические рекомендации по выполнению курсовых работ ГОСУДАРСТВЕННАЯ И МУНИЦИПАЛЬНАЯ  БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ ПРОГРАММА ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ Для магистрантов юридического факультета специальности 1-24 80 01 «Юриспруденция» Минск 2013 УДК 34:378.147.091.33-027.22(073)

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ ПРОГРАММА ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ Для магистрантов юридического факультета специальности 1-24 80 01 «Юриспруденция» Минск 2013 УДК 34:378.147.091.33-027.22(073)  Министерство образования и науки Российской Федерации Псковский государственный университет Н. Ю. Фёдорова ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА Методические рекомендации по выполнению контрольной работы для

Министерство образования и науки Российской Федерации Псковский государственный университет Н. Ю. Фёдорова ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА Методические рекомендации по выполнению контрольной работы для  Б А К А Л А В Р И А Т В.В. Янов, И.Ю. Бубнова деньги, кредит, банки Рекомендовано ФГБОУ ВПО «Государственный университет управления» в качестве учебного пособия для студентов вузов, обучающихся по направлению

Б А К А Л А В Р И А Т В.В. Янов, И.Ю. Бубнова деньги, кредит, банки Рекомендовано ФГБОУ ВПО «Государственный университет управления» в качестве учебного пособия для студентов вузов, обучающихся по направлению  ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» ЧЕЛЯБИНСКИЙ ФИЛИАЛ ФИНАНСОВЫЙ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» ЧЕЛЯБИНСКИЙ ФИЛИАЛ ФИНАНСОВЫЙ  Министерство образования и науки РФ ФГБОУ ВПО «ПЕРМСКИЙ ГОСУДАРСТВЕННЫЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ» Кафедра мировой экономики и экономической теории Авторы-составители: Миролюбова Татьяна

Министерство образования и науки РФ ФГБОУ ВПО «ПЕРМСКИЙ ГОСУДАРСТВЕННЫЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ» Кафедра мировой экономики и экономической теории Авторы-составители: Миролюбова Татьяна  C.И. Шиленко, Р.В. Шеин, Е.В. Колосова ОСНОВЫ АУДИТА Рекомендовано Учебно-методическим объединением по образованию в области финансов, учета и мировой экономики в качестве учебника для студентов, обучающихся

C.И. Шиленко, Р.В. Шеин, Е.В. Колосова ОСНОВЫ АУДИТА Рекомендовано Учебно-методическим объединением по образованию в области финансов, учета и мировой экономики в качестве учебника для студентов, обучающихся  БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УТВЕРЖДАЮ Проректор по учебной работе Белорусского государственного университета Данильченко А.В. (подпись) (дата утверждения) Регистрационный ПРОГРАММА организационно

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УТВЕРЖДАЮ Проректор по учебной работе Белорусского государственного университета Данильченко А.В. (подпись) (дата утверждения) Регистрационный ПРОГРАММА организационно  МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ КРАСНОДАРСКИЙ УНИВЕРСИТЕТ СТАВРОПОЛЬСКИЙ ФИЛИАЛ кафедра административного права и административной деятельности УТВЕРЖДАЮ Начальник кафедры административного

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ КРАСНОДАРСКИЙ УНИВЕРСИТЕТ СТАВРОПОЛЬСКИЙ ФИЛИАЛ кафедра административного права и административной деятельности УТВЕРЖДАЮ Начальник кафедры административного