|

|

|

|

|

|

|

|

|

|

Какой вклад самый выгодный в Сбербанке? Какой вклад выгоднееСамые выгодные вклады. Какой банковский вклад подойдет физическим лицам? С онлайн-вкладом «Клик Депозит» вы получаете повышенную процентную ставку и экономите время. С онлайн-вкладом «Клик Депозит» вы получаете повышенную процентную ставку и экономите время.Подробнее...   Текущий счет «Клик» — это возможность получать доход до 5% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка. Текущий счет «Клик» — это возможность получать доход до 5% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка. Подробнее о вкладе...  Рассчитать доход от предлагаемого вклада можно самостоятельно в пару кликов — с помощью онлайн-калькулятора на сайте банка. Рассчитать доход от предлагаемого вклада можно самостоятельно в пару кликов — с помощью онлайн-калькулятора на сайте банка. Рассчитать...  Банковский вклад — это самый надежный и безопасный способ сохранения и преумножения денег. Для открытия вклада не требуется никаких особенных экономических знаний, риск минимален, а доход пусть и не особенно велик, но стабилен. Каждый, кто планирует открыть счет в банке, в первую очередь задает себе вопрос: «Какой вклад выгоднее?». Любой банк предлагает множество разнообразных депозитов, однако их условия значительно различаются. Чтобы найти по-настоящему выгодные вклады, нужно изучить рынок и понять, что, кроме процентов, отличает одно предложение от другого. Условия выгодного вклада в банкеВсе банковские вклады делятся на три основные группы в зависимости от срока (вклады «до востребования» и срочные вклады), от возможности пополнения (пополняемые и непополняемые), а также частичного снятия денежных средств и, наконец, от вида валюты (рублевые, валютные и мультивалютные вклады). Немаловажно узнать и условия досрочного расторжения договора. Зачастую люди, выбирая выгодные вклады, обращают внимание лишь на проценты, считая, что чем они выше, тем условия депозита выгоднее. Однако все не так просто. Чтобы депозит приносил реальный доход, нужно оценить все условия. Вклады в какой валюте выгоднее?При выборе между вкладом в евро, долларах и рублях эксперты рекомендуют отдавать предпочтение национальной валюте, особенно если речь идет о краткосрочных вкладах. Мультивалютные депозиты позволяют активно управлять капиталом и извлекать выгоду из колебаний валют, однако это путь для тех, кто действительно хорошо разбирается в финансовых инструментах и внимательно следит за международной экономической обстановкой. Обычно вкладчики не имеют ни времени, ни желания, ни специального образования для подобных финансовых игр. И, наконец, многие, глядя на нестабильный курс иностранной валюты, предпочитают не рисковать и хранить деньги в рублях. К тому же на сегодняшний день ставки по рублевым вкладам более выгодны — 9–10% в год против 0,2–3,5% по валютным депозитам. Выгодные проценты по вкладамКазалось бы, здесь все элементарно: высокие проценты — выгодные вклады. Но значение имеет не только сам процент. Гораздо важнее, как именно эти проценты выплачиваются. Выплата процентов может осуществляться несколькими путями:

Последний вариант означает, что проценты за определенный период прибавляются к сумме вклада, и в следующем периоде они начисляются уже на актуальную, а не на первоначальную сумму. Вклады с капитализацией обычно имеют невысокий процент, однако в итоге они нередко оказываются выгоднее всех остальных. В договоре всегда указываются годовые проценты, вне зависимости от срока вклада. Их размер варьируется от банка к банку, но в среднем ставка по рублевым вкладам сегодня составляет 9–10%, по долларовым — 2,5–3,5% и по вкладам в евро — 0,2-0,8%. www.kp.ru Какой самый выгодный вклад в Сбербанке 🚩 выгодные вклады сбербанк 🚩 БанкиБанковские вклады от Сбербанка можно классифицировать по различным основаниям - это, например, срок размещения, функциональность, а также их предназначение. С точки зрения срока размещения выделяют срочные вклады и до востребования. В последнем случае у клиента есть возможность снять деньги со своего счета в любое время. Ставка по таким вкладам чаще всего номинальная - от 0.1%. Отличие срочных вкладов состоит в том, что они размещаются на строго оговоренный в договоре срок. Например, на год или 3 месяца. Но если вкладчик решает снять деньги с депозита досрочно, то проценты ему не выплачиваются - они устанавливаются на уровне ставок вклада до востребования. Срочные вклады неоднородны, в их числе выделяют накопительные, сберегательные и расчетные подвиды. Накопительные вклады дают возможность пополнять депозит в течение всего срока договора. Они предназначены для тех, кто планирует накопить на какую-либо дорогостоящую покупку. Так, банковские вклады «Пополняй» предполагают ставку в рублях до 6.6% в год с максимальной суммой 2 млн р. на срок до 3-х лет. Сберегательный вклад не подразумевает какие-либо операции со счетом (например, пополнение или частичное снятие). Эти вклады отличает наиболее высокая процентная ставка. По вкладам «Сохраняй» максимальная ставка составляет 7% в рублях (на 0.4% выше вклада «Пополняй»). Расчетный вклад (его также называют универсальным) позволяет клиенту контролировать свой счет, за своими денежными средствами, управлять своими накоплениями, совершать операции по пополнению и снятию денег. В Сбербанке такие вклады называются Управляй, максимальная ставка по ним составляет 6.1% в рублях (на 0.9% ниже, чем при вкладе «Сохраняй»). С точки зрения валюты размещения различают рублевые, валютные и мультивалютные вклады. Последние позволяют изменять соотношение валют в валютной корзине, что может иметь смысл при изменении рыночной конъюнктуры. По вкладу «Мультивалютный» ставка по рублевому вкладу составляет до 5.9%, вкладу в долларах - до 1.75%, евро - до 1.75%. В Сбербанке также есть возможность открыть вклады для любителей экзотических продуктов - «Международный» сроком на три года. В данном случае можно выбрать депозит в японских иенах (процентная ставка - до 2.25%), швейцарских франках (до 2.5%) или фунтах стерлингов (до 3.25%). В Сбербанке есть и специализированные банковские благотворительные программы («Подари жизнь») и вклады для пенсионеров. Для сравнения доходности различных вкладов можно взять схожие параметры депозита (сумма - 1 млн р., срок - 1 год, без капитализации) и оценить полученную прибыль. По вкладу «Пополняй» доход составит 59 тыс. р., «Пополняй ОнЛ@йн» - 61.5 тыс. р. По вкладу «Управляй ОнЛ@йн» доход составит 57.5 тыс. р., «Управляй» - 55 тыс. р. Самыми выгодными являются вклады «Сохраняй ОнЛ@йн» и «Сохраняй» - доходность по ним составит 64.5 и 62 тыс. р. соответственно. Более выгодными являются вклады с ежемесячной капитализацией процентов, они позволят получить больший доход, чем при снятии процентов. Так, разница в максимальных процентных ставках по вкладу «Пополняй ОнЛ@йн» составляет 0.73% (6.85% без капитализации и 7.58% - с капитализацией). Вклады, которые открываются через «Сбербанк Онлайн» отличаются повышенными процентами. Ставка по таким пополняемым депозитам достигает 6.85% в год (против 6.6% для классических вкладов). Что касается валюты вкладов, то более выгодными являются рублевые. Максимальная ставка по долларовым вкладам в Сбербанке составляет 2.15%, по рублевым в 4 раза больше - 8.07%. Валютные вклады будут выгодны при условии если доллар потеряет за год более 6%. www.kakprosto.ru Какой вклад самый выгодный в Сбербанке?В Сбербанке есть классическая линейка из 3-х вкладов, которая не меняется уже много лет. Это вклады:

Основные отличия их друг от друга заложены в самих их названиях, однако в виде таблицы разница между ними более ясна: Кроме традиционных вкладов Сбербанк предлагает еще и Сберегательный сертификат, который хоть и не страхуется в отличие от вклада, тем не менее, представляет интерес именно как инструмент крупнейшего банка страны, вероятность дефолта которого очень мала. Он менее удобен чем вклад, однако и доходность по нему выше. Вклады можно открывать как в отделении Сбербанка, так и через интернет. В этом случае названия вкладов имеют приставку «ОнЛ@йн». Мы рекомендуем открывать сбербанковские вклады через интернет – так процентная ставка выше (до +0,4%). Сделать это можно через личный кабинет Сбербанк ОнЛ@йн. Читайте подробнее – «Как открыть вклад через Сбербанк ОнЛ@йн?». Итак, какой же вклад в Сбербанке самый выгодный?Для сравнения мы задали следующие условия вклада:

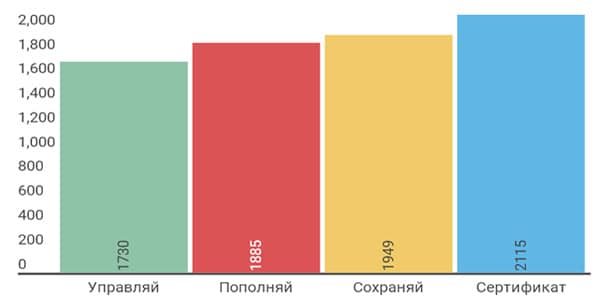

Получились следующие результаты:

По доходу лидирует Сберегательный сертификат. При этом в части возможностей пополнения и снятия денег он идентичен вкладу «Сохраняй». Поэтому, если ни вносить, ни снимать деньги на протяжении срока «вклада» вам не нужно, наиболее доходным и выгодным с этой точки зрения будет Сберегательный сертификат. Его недостаток, однако, в том, что оформить через интернет его нельзя – только в отделении. Наиболее же гибким с точки зрения условия является вклад «Управляй», однако и доходность по нему — самая низкая. Что еще?investorschool.ru

|