|

|

|

|

|

|

|

|

|

|

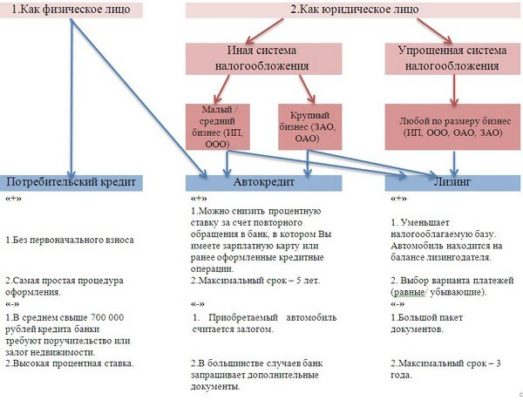

Как взять автомобиль в лизинг? Процентная ставка по лизингу автоЛизинговый калькулятор. Расчет лизинговых платежей онлайнЗакрытьНастоящим Я, действуя своей волей и в своем интересе предоставляю Акционерному обществу «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Обществу с ограниченной ответственностью «Европлан Авто» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1027739053583 (далее – «Европлан Авто»), Обществу с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д.12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Обществу с ограниченной ответственностью «Европлан Лизинговые Платежи» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Лизинговые Платежи»), свое согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, дата и место рождения, гражданство, пол, место работы и должность, почтовый адрес; номера рабочего и мобильного телефонов, адреса электронной почты, данные водительского удостоверения, адрес регистрации по месту жительства, адрес фактического проживания, паспортные данные, данные, которые относятся (могут быть отнесены) к категории биометрические персональные данные, идентификационный номер налогоплательщика, номер страхового свидетельства обязательного пенсионного страхования, а также иные персональные данные, полученные ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи, в том числе полученные посредством заполнения настоящей Заявки. Целями обработки, в том числе целями сбора, персональных данных являются: определение возможности заключения договоров лизинга, договоров страхования (страховых полисов), договоров купли-продажи, любых иных договоров, их заключения, изменения, исполнения и прекращения, продвижения лизинговых, страховых и иных услуг посредством любых средств связи, а также для обеспечения соблюдения законов и иных нормативно-правовых актов. Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств. Согласие на обработку персональных данных действует в течение двадцати лет, а в части персональных данных, содержащихся в документах и на иных носителях информации, срок хранения которых по действующему законодательству превышает двадцать лет, согласие на обработку персональных данных действует в течение сроков хранения таких документов и иных носителей информации, установленных действующим законодательством. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи по адресам места нахождения, указанным в настоящем согласии на обработку персональных данных. В этом случае лицо, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению или обезличиванию, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации или документами лица, получившего отзыв согласия на обработку персональных данных, регламентирующими вопросы обработки персональных данных. Настоящим Я, действуя своей волей и в своем интересе, подтверждаю согласие на получение от Акционерного общества «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Общества с ограниченной ответственностью «Европлан Авто» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1027739053583 (далее – «Европлан Авто»), Общества с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д. 12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Общества с ограниченной ответственностью «Европлан Лизинговые Платежи» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Лизинговые Платежи), сообщений, в том числе сообщений рекламного характера, посредством использования любых средств связи, в том числе телефонной, факсимильной и подвижной радиотелефонной связи (далее – «Рассылка»). Согласие на получение Рассылки действует в течение неопределенного периода времени и может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи по адресам места нахождения, указанным в настоящем согласии на получении Рассылки. Адреса электронной почты и номера телефонов, по которым будет осуществляться Рассылка указаны в настоящей Заявке. При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, я обязуюсь незамедлительно проинформировать об этом ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи в письменной форме. До получения ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи указанного уведомления об изменении адресов электронной почты и/или номеров телефонов Рассылка осуществляется по адресам электронной почты и номерам телефонов, указанным в настоящей Заявке, а риск связанных с этим последствий несет Клиент. europlan.ru Лизинг для юридических лиц - ставки и описание!Содержание материала  Лизинг для юридических лиц Лизинг (долгосрочная финансовая аренда) представляет собой сделку, в ходе которой объект лизинга выдается получателю в долгосрочную оплачиваемую аренду с возможностью последующего выкупа. Для юридических лиц эта услуга имеет некоторые особенности. К примеру, приобретая в лизинг автомобиль, у юридического лица появляется возможность постановления его на балансовый учет в качестве основного средства. Также юридические лица имеют право списывать горюче-топливные смеси, запчасти и прочие расходные материалы, пребывающие в лизинге. В случае же с лизингом для физических лиц этими моментами преимущественно занимается компания, выдавшая лизинг.  Схема лизинговой сделки Чаще всего предметом лизинга являются транспортные средства. Также в лизинг могут быть взяты разнообразные непотребляемые вещи, за исключением земельных участков. Лизинг для физических и юридических лиц: есть ли разница?На сегодняшний день возможность получения лизинга есть как у физических, так и у юридических лиц. Главное, чтобы они не являлись предпринимателями. Общая же схема получения лизинга для них остается одинаковой и выглядит следующим образом.  Сравнение параметров кредита и лизинга Клиент хочет приобрести автомобиль, но денег на такую покупку у него нет. Он обращается в компанию, предоставляющую услуги лизинга. Рассказывает представителю компании, какое именно транспортное средство ему хотелось бы приобрести, и показывает необходимые документы. Пакет документов для получения лизинга, в отличие от обычного кредита, минимальный. Обычно нужно предоставить лишь паспорт, заявление, водительское удостоверение и документ, подтверждающий госрегистрацию юридического лица.  Сбербанк лизинг для юр. лиц Между лизинговой компанией и клиентом заключается договор. С момента подписания договора клиент становится лизингополучателем. До 2010-го года в положениях закона «О лизинге» присутствовало примечание, в соответствии с которым предмет, полученный в лизинг, можно было применять исключительно для коммерческих целей. В основном в лизинг приобретались автобусы, грузовые автомобили и различная сельскохозяйственная техника. После устранения упомянутого примечания, лизинг стал привлекателен и доступен физическим лицам, т.к. в долгосрочную финансовую аренду стало можно брать легковые транспортные средства. После подписания договора предмет лизинга переходит в пользование юридического лица. Ключевым здесь является слово «пользование». Лизингодатель по-прежнему остается единственным законным владельцем транспортного средства. Расходы на текущее обслуживание предмета лизинга берет на себя лизингодатель. По факту же их оплачивает получатель лизинга, т.к. все эти затраты включаются в регулярные платежи. В большинстве случаев платежи по лизингу меньше, чем выплаты по обычному финансовому кредиту. Уменьшение размера платежей по лизингу становится возможным благодаря вычету т.н. остаточной стоимости. В лизинге под остаточной стоимостью понимается выкупная цена автомобиля, которую нужно будет заплатить юридическому лицу в завершение срока действия договора лизинга для получения транспортного средства в свою собственность. При желании он, конечно же, может не выкупать предмет лизинга. Порядок действий в такой ситуации обсуждается отдельно и утверждается договором. На размер платежей в некоторой степени влияет отсутствие/наличие первоначального взноса и его величина. Чем больше получатель лизинга заплатит в самом начале, тем меньше денег ему придется перечислять каждый месяц – арифметика проста. На протяжении срока действия договора лизинга (обычно он заключается на 1-5 лет) юридическое лицо имеет право пользоваться автомобилем. Нужно лишь регулярно перечислять платежи, а ближе к завершению контракта принять решение: возвращать предмет лизинга либо же выкупить его в свою собственность.

Виды автолизинга для юридических лицАвтолизинг для юридических лиц выдается по двум основным схемам, а именно:

Преимущества лизинга для юридических лиц перед обычным кредитом Преимущества и недостатки разных видов лизинга Лизинг для юридических лиц имеет множество преимуществ. Во-первых, собственником автомобиля остается лизинговая компания. Благодаря этому юридическое лицо освобождается от мероприятий, связанных с регистрацией и ведением автомобильного хозяйства. Физические лица, наряду с этим, могут официально не являться собственником транспортного средства, но иметь все права для его эксплуатации. После оформления договора лизинга и получения транспортного средства в личное распоряжение, юридическому лицу предоставляется НДС на полную стоимость предмета. Автомобиль в дальнейшем ставится на баланс организации, представителем которой является юридическое лицо. Благодаря этому у организации появляется возможность оформления амортизации в качестве валовых расходов, что позволяет снизить размер налога на прибыль. Комиссионные отчисления также переходят в категорию валовых расходов. Во-вторых, при оформлении лизинга, как юридическим, так и физическим лицам не просто даются в долг деньги на приобретение желаемого транспортного средства, а предоставляется целый комплекс сервисных услуг, сопутствующих покупке предмета лизинга. К примеру, многие компании самостоятельно занимаются администрированием гарантийных и страховых ситуаций, организовывают техническое обслуживание и оказывают помощь на дорогах, предоставляют своим клиентам круглосуточную поддержку и т.д. В-третьих, при оформлении лизинга юридические лица могут избежать необходимости совершения авансового взноса. Такую возможность предоставляют многие лизинговые компании. В случае же с покупкой транспортного средства в кредит, первый взнос в подавляющем большинстве случаев является обязательным. В-четвертых, лизинг оформляется за гораздо более короткое время, если сравнивать с тем же стандартным автокредитованием. В-пятых, юридическое лицо избавляется от необходимости сбора множества документов и справок, как в случае с обычным кредитом.  Сравнительная таблица лизинга и кредита Лизинг для юридических лиц в вопросах и ответахПроанализировав основные вопросы юридических лиц о лизинге, был составлен следующий перечень в удобной форме. Кто несет расходы, сопутствующие оформлению автомобиля в лизинг?Оплату издержек, связанных с регистрацией транспортного средства и его дальнейшим страхованием, берет на себя лизинговая компания. Кто платит за переоформление автомобиля после завершения срока договора?В данном отношении каждая лизинговая компания диктует свои условия. Этот момент отражается в договоре и оговаривается с самого начала. Какие проценты выгоднее: по кредиту или по лизингу?Лизинг позволяет юридическим лицам приобретать транспортные средства с нулевым начальным взносом и под нулевой процент. При желании клиент может сделать авансовый платеж, уменьшив благодаря этому размер регулярных отчислений. Какую страховку нужно оформлять на лизинговый автомобиль?Клиент должен приобрести полное КАСКО и оформить ОСАГО. В случае с лизингом юридическое лицо освобождается от необходимости оформления страховки от несчастных случаев и покупки полиса страхования жизни. В случае же с обычным автокредитом упомянутые ранее страховые продукты приобретаются обязательно. Может ли лизингодатель изъять предмет лизинга?В соответствии с действующим законодательством, за лизингодателем остается право отзыва предмета лизинга в судебном порядке в случае нарушения клиентом условий договора. На практике до судебных разбирательств доходит крайне редко. Этому предшествуют многочисленные переговоры, направленные на урегулирование задолженностей. Как правило, лизинговые компании предоставляют юридическим лицам отсрочки и возможность реструктуризации задолженности. В большинстве ситуаций сторонам удается достичь мирной договоренности. Лизинговым компаниям попросту невыгодно возвращать предметы лизинга для их дальнейшей продажи, т.к. подобные перепродажи являются убыточными.  Лизинг для юридических лиц.jpg На что обращать внимание при заключении договора лизинга?Форма лизингового договора определяется компанией на свое усмотрение. Договор не должен иметь расхождений с действующим законодательством. В нем должны в полной мере отражаться все договоренности, достигнутые сторонами на момент подписания контракта. В первую очередь нужно изучить график проведения регулярных платежей, ознакомиться с условиями страхования и возможностями внесения изменений в тело договора. Что влияет на размер процентной ставки по лизингу?Процентная ставка – это преимущественно обособленное определение, отражающее величину процентов, начисляющихся на остаток долга. Как правило, лизинговые компании не используют процентные ставки в их традиционном понимании, а применяют определение удорожания, отражающего реальный размер платежей, вносящихся клиентом в течение срока лизинга. Под удорожанием следует понимать плату за предоставляемые услуги. Перечень услуг остается на выбор клиента, а непосредственно размер удорожания зависит от их себестоимости. Таким образом, лизинг для юридических лиц не имеет особых отличий от лизинга для физических лиц. Присутствуют незначительные расхождения, но клиента обязательно уведомляют о них в индивидуальном порядке.  Преимущества и недостатки кредита и лизинга для физических и юридических лиц bank-explorer.ru Сколько вешать в граммах или как разобраться в ценообразовании лизинговой компанииВедущий рубрики Новоченко Виктор Александрович Вице-президент ЗАО «Сбербанк Лизинг». Начнем сегодня с определения стоимости услуг лизинговой компании, поскольку именно это вызывает наибольшее количество вопросов. В прошлый раз я уже вскользь затрагивал данную тему, но видимо стоит разобрать ее подробнее. Удорожание за весь срок лизинга всего 20% от стоимости - примерно так выглядят рекламные посылы лизинговых компаний (проценты могут меняться). Мозг начинает считать при кредите 12% годовых – за три года будет 36%, а в лизинге – 20%: выгодно! Открою небольшой секрет: это вообще не о чем! Удорожание само по себе не раскрывает ни ОДНОГО экономического параметра. И корректно только при определенных условиях. Каких? – в этом мы сейчас и разберемся. Первое на что стоит обратить внимание это комиссия за рассмотрение заявки. Данный платёж может быть как включен в лизинговые платежи, так и выплачиваться отдельно. В любом случае данную сумму стоит учитывать при определении стоимости лизинга. Второе: наличие выкупной стоимости по окончании срока лизинга. Давайте представим ситуацию: по условиям договора лизинга аванс составляет 30% от стоимости имущества, выкупная стоимость 20%. Суммарно половину стоимости Вы выплачиваете сами, а лизинговая компания несет такую же финансовую нагрузку (справедливости ради необходимо еще учитывать фактор времени). «Рекламное удорожание» в этом случае будет в половину меньше, реального удорожания заемных средств. Третье: график лизинговых платежей: знаю одну весьма крупную и уважаемую транспортную компанию, которая заключила договор лизинга сроком на пять лет со ступенчатым графиком. Авансовый платеж и платежи первого года составляют более 50% стоимости предмета лизинга. При этом директор с гордостью заверял, что процентная ставка составляет «всего» девять процентов (очевидно, он имел ввиду среднегодовое удорожание). Анализ договора привел директора в ярость: процентная ставка по договору лизинга составила более 18%. Увеличив первоначальные платежи по лизингу, лизингодатель в течение первого года максимально уменьшил сумму задолженности, на пятый год лизинга приходилось менее 7% суммы платежей. Очевидно, что данный договор никак не учитывал интересы лизингополучателя. Итак, почувствуйте разницу: Удорожание (или удорожание за срок лизинга) это отношение суммы платежей к стоимости предмета лизинга. Из сказанного ранее понятно, что манипулировать данной величиной можно сколь угодно. Среднегодовое удорожание – удорожание отнесенное к сроку лизинга. Понятно, что если исходная величина не объективна, то и отнесенная к сроку лизинга она не становится более объективной. Процентная ставка лизинга – проценты, начисляемые на остаток стоимости предмета лизинга. Единственный объективный параметр, который не зависит от графика платежей, суммы аванса и объективно раскрывающий стоимость заемных средств. Требуйте, что бы лизинговая компания раскрывала именно данный параметр или ( а лучше и) пересчитывайте его самостоятельно. Для этого достаточно школьного курса математики или владения Excellем. Раз мы начали говорить про графики платежей, предлагаю данную тему разобрать подробнее. Остановлюсь на наиболее часто используемых графиках и условиях лизинговых платежей: Аннуитетный: одинаковые платежи лизинга в течение всего срока лизинга. Могут быть увеличения связанные с оплатой налога на имущество и страховки, если такая обязанность лежит на лизинговой компании. По моей практике данный вид графика встречается в 80% договоров. Аннуитетный график при всей своей простоте обладает рядом преимуществ:

Однако аннуитетный график не учитывает ряда особенностей бизнеса, таких как сезонность выручка бизнеса, рост или снижение выручки в течение жизненного цикла предмета лизинга и так далее. Эти особенности бизнеса учитывает сезонный график. Как видно из названия график предусматривает сезонные изменения размера выплат. Применяется в случаях, когда бизнес имеет сезонные колебания и соответственно синхронизация объема выручки и сумм выплат способствует более эффективному финансовому планированию. Регрессивный: график, при котором размер платежей снижается. Величина снижения (наклон графика) может быть разной. Данный график учитывает снижение выручки в течение жизненного цикла предмета лизинга. Например, грузовик или автобус с течением времени нуждается в большем ремонте, чаще простаивает, что отражается в снижении выручки, соответственно и уменьшаются лизинговые платежи. Ступенчатый график применяется довольно редко и в основном служит для синхронизации бюджета на лизинг и собственно лизинговых платежей. В основном применяется при лизинге имущества для государственных или муниципальных заказчиков. Кроме графиков платежей, существенным фактором является дата начала лизинговых платежей или так называемый инвестиционный период. Например, Вы хотите приобрести сложноеоборудование в лизинг с долгим сроком производства или доставки. Вы готовы заплатить аванс лизинговой компании в размере двадцати процентов, а производитель или поставщик настаивает на сумме в восемьдесят процентов. Лизинговая компания выплачивает требуемую сумму, поставщик приступает к производству оборудования, но его еще нет (или оно требует монтажа, пуско-наладки…) и оно не генерирует прибыль. Соответственно у Вас нет источника оплаты лизинговых платежей. Лизинговая компания может предоставить Вам определенную отсрочку, зашив набежавшую сумму в последующие платежи. Выкупная стоимость предмета лизинга. Возникает, когда по окончании договора лизинга предусматривается определенная остаточная стоимость предмета лизинга, которую Вам предстоит оплатить для получения предмета лизинга в собственность. Данная схема наиболее часто применяется при лизинге автомобилей, поскольку некоторые компании эксплуатируют автомобили не более определенного срока, например прокатные конторы. Для них экономически резонно оставлять остаточную стоимость автомобиля, которую они компенсируют при продаже автомобиля или сдаче его в трейд ин. Приобрели в лизинг автомобиль, который был полностью разрушен в результате аварии в течение первого года лизинга. Вернет ли лизинговая компания выплаченные нами платежи, ведь она получила страховку? Видимо лизинговая компания получила не полную, начальную стоимость предмета лизинга, ведь автомобиль эксплуатировался какое то время. Если по другому не сказано в договоре, то возвращать оплаченные лизинговые платежи лизинговая компания Вам не обязана. Другое дело авансовый платеж, он зачитывается в определенном промежутке времени. Лучше если зачет лизингового платежа буде проходить в течение всего срока лизинга. Поэтому остаток не зачтенного авансового платежа подлежит возврату лизингополучателю, в случае полной потери стоимости предмета лизинга. При этом надо понимать, что существует такое понятие как «Годные остатки» - какие то части или детали автомобиля которые представляют ценность и могут быть реализованы. Часто не возврат их служит формальным поводом в возврате денег. В моей практике был случай, когда сотрудник лизингополучателя, отвечавший за эксплуатацию техники, самостоятельно реализовал годные остатки. Чем нанес существенный убыток компании. Не знаю возместил ли он нанесенный ущерб, но место работы потерял. Мы ведем строительные работы в различных регионах России и стран СНГ. Часть техники находится в лизинге. Лизинговая компания требует вернуть технику в место дислокации компании, угрожает расторгнуть договор. Первое: смотрите договор лизинга, как правило, там специально оговорены ограничения по использованию техники в определенных регионах РФ и за ее пределами. Кроме, того скорее всего там есть пункт по Вашим обязательствам уведомить (либо получить согласие) лизинговую компанию о вывозе имущества за пределы РФ. Второе: смотрите страховку, насколько она покрывает страховые случаи в регионах присутствия техники. www.sberleasing.ru Лизинг автомобилей

Нюансы лизингаРазвеем сомнения, рассматривая аренду с позиции «лизинг автомобилей плюсы и минусы»:

Приобретение машины по лизинговой программе имеет минусы. Во-первых, является то, что автомобиль не переходит лизингополучателю в права собственности. Во-вторых, арендатор несет ответственность за состояние выбранного им автомобиля Ларгус, Порше, Тойота или другой любимой марки. В-третьих, лизингополучатель не может применить лизинговый автомобиль в качестве залога при финансовых трудностях. Решение принятоКак взять машину в лизинг. Если вы рискнули на приобретение машины престижной марки, такой, как Порше, Мерседес или БМВ и пошли за кредитом в банк, вам пришлось бы изрядно побегать. После того, как вам скажут «нет» в пятом банке, вы будете согласны на машину «Тойота», «Ауди», «Ларгус» или даже «Лада». Лишь бы «выбить» кредит. В смысле сбережения нервов, средств и времени, лизинг легковых автомобилей просто «палочка-выручалочка». В отличие от банков, с их постоянно растущими процентными ставками, машина в лизинг проводится по ставкам, сохранившимся с прошлого года. Срок расчета за приобретенное, например, такси в лизинг совпадает с банковским. Но первоначальный взнос в лизинге значительно меньше. Приобретение любого автомобиля, например Лада, при любви к отечественному производителю, или Порше и Мерседес последних марок, абсолютно идентичны по условиям контракта. В этом соблазнительность лизинга. Просто прихватите документы: паспорт, идентификационный код, справку о финансах. Гарантом является ваша подпись на соглашении и выплата первичного взноса. Например, вы оформили БМВ лизинг. Компания, дающая его вам, сама покупает, регистрирует и страхует автомобиль. Ваша задача забрать его в комфортное для вас время. Дополнительные нюансы лизинговых программКлиент избавлен от внесения взносов в пенсионный фонд, оплаты техосмотра и транспортного налога. Во время оформления банковского кредита, клиент выплачивает дополнительно комиссионный сбор, госпошлину, нотариусу за оформление документов и кредитору за приятное обслуживание. Сплошной побор. Лизинговая компания, напротив, предлагает ряд безвозмездных услуг: извещение «Скорой помощи» или ГАИ в случае аварии, оплата гостиницы до двух суток, заказ такси или эвакуатора. Важно помнить, что когда транспорт взят в лизинг, на него выдается «генеральная» доверенность на весь договорной срок. По сути, клиент не является владельцем машины, а значит, не имеет возможность делать тюнинг для своего автомобиля Тойота, Ауди, Ларгус, и даже Лада. На престижных и дорогих марках автомобилей, обычно, опытов с тюнингом не ставят. Компания, в случае изменения внешнего вида машины, может расторгнуть договор и заставить клиента платить штраф. Техническое обслуживание лизингового автомобиляРемонт или профилактика машины производится в обслуживающих центрах компании, выдающей лизинг. Это недешево, в сравнении с обычными мастерскими, где приемлемо «договориться» о цене. Расчет за услуги в мастерских лизинговой фирмы фиксированный и с ним не «сговоришься». О штрафах и не только

Клиент физическое лицоЛизинг автомобилей для физических лиц имеет свои преимущества:

Как правильно подобрать лизинговую компаниюМашина в лизинг – это выбор, принятый на ближайшие годы. Необходимо запастись временем и терпением. Написать в поисковике интернета, например, «взять тойоту в лизинг» и указать город. Требуется «пройтись» по сайтам всех лизинговых компаний города. Внимательно изучить их условия, сроки аренды с правом выкупа, сравнить процент первоначального взноса. Узнать, где находятся их сервисы по обслуживания машин, их расценки по ремонту и тех профилактике. Добавочная помощь — платная и безвозмездная. Изучить акции или юбилейные программы с возможными скидками. Внимательно прочесть отзывы клиентов, пользующихся услугами этих компаний. Зайти на автомобильные форумы и познакомиться с мнением автолюбителей. Связаться с лизинговыми фирмами по телефону или электронной почте, и задать все возникшие вопросы. Выслушать ответы и, исходя из них, и по компетенции консультирующего менеджера, определиться с выбором компании. Приобрести автомобиль в лизинг, значит сэкономить деньги, но вложить время. Следующий мера – выбор марки автомобиля. Определить по расчетному калькулятору, во сколько в месяц будет обходиться расчет за машину. Найти в интернете салоны города, где есть вожделенная марка. Созвониться с менеджером салона и договориться на тест драйв. Последующие действия — сравнение лизинга с банковским кредитом или покупкой автомобиля в рассрочку. Очень внимательно изучить и сравнить процентные ставки, размер и наличие вступительного взноса. Проверить дополнительные траты: размер налога, стоимость оформления, государственная пошлина, услуги нотариуса, оплата за обслуживание кредита, налог на транспорт, выплата в пенсионный фонд. На расчетном калькуляторе произвести расчет по месяцам на весь период кредита или рассрочки. Узнать, требуется ли залог, и на какую сумму. Наличие третьих лиц для подтверждения кредита или поручители. Какие требуются документы и справки, стоимость их оформления у нотариуса. Существование дополнительных льгот или акций. Возможность расторжения договора или досрочного погашения кредита. Необходимо связаться с кредитными компаниями и автомобильными салонами, предоставляющими рассрочку и проверить достоверность информации из интернета. Следующие действия — «хождение по мукам». Обойти выбранные лизинговые организации, пройти все инстанции кредитных учреждений и автомобильных салонов и после этого принимать окончательное решение. На любом отрезки пути можно поменять марку автомобиля, выбранную компанию, другой автомобильный салон, но трудно избавиться от количества лет финансовой кабалы. Вопрос стоит в том, чтобы она была не обременительная, а приятная или экономически выгодная. При любом раскладе, прежде всего, требуется подход «что мне это даст»? Автомобиль должен приносить деньги, пользу и комфорт своему владельцу. Он не должен быть ярмом или тяжким бременем на шее семьи или предприятия. Исследуя приведенные выше данные и используя советы на практике, можно избежать многих проблем при покупке автомобиля мечты. creditnation.ru

|

Приобрести автомобиль в лизинг стало приемлемой нормой для людей, желающих иметь свой транспорт, но не имеющих возможность выкладывать за него сразу всю стоимость.

Приобрести автомобиль в лизинг стало приемлемой нормой для людей, желающих иметь свой транспорт, но не имеющих возможность выкладывать за него сразу всю стоимость. Расторжение контракта с компанией лизинга раньше минимального срока выплат (более года) не выгодно для клиента. Придется заплатить аренду за весь год. Если возвратить машину спустя два, четыре или более лет, то нужно выплатить компенсацию в сумме нескольких минимальных месячных зарплат, в обусловленности от использованного срока аренды. При всей привлекательности приобретения машины Тойота, Ауди, Лада в аренду, стоит хорошо подумать над выбором марки, дабы избежать разочарования. Поразмыслить нужно и о финансовом потенциале для избегания штрафов в будущем.

Расторжение контракта с компанией лизинга раньше минимального срока выплат (более года) не выгодно для клиента. Придется заплатить аренду за весь год. Если возвратить машину спустя два, четыре или более лет, то нужно выплатить компенсацию в сумме нескольких минимальных месячных зарплат, в обусловленности от использованного срока аренды. При всей привлекательности приобретения машины Тойота, Ауди, Лада в аренду, стоит хорошо подумать над выбором марки, дабы избежать разочарования. Поразмыслить нужно и о финансовом потенциале для избегания штрафов в будущем.