|

|

|

|

|

|

|

|

|

|

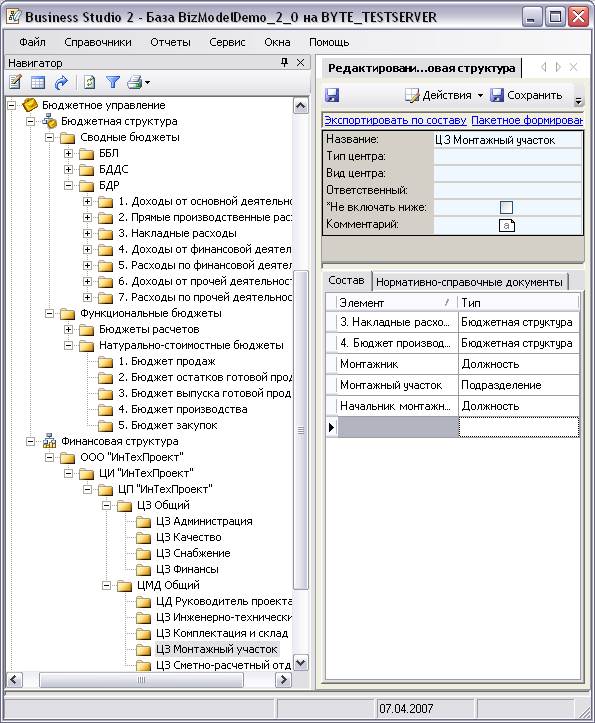

Увязка ЦФО со статьями функциональных и сводных бюджетов. Положение о финансовой структуре предприятияПоложение о финансовой структуре - PDFПоложение о бюджетной структуре «5 шагов к бюджетному управлению» РАЗДАТОЧНЫЙ МАТЕРИАЛ К ТРЕНИНГУ ÏÓÁËÈÊÀÖÈÈ ÀÑÏÈÐÀÍÒÎÂ г. Санкт-Петербург, 201 г. БЮДЖЕТИРОВАНИЕ НА БАЗЕ 1С:УПП О компании ЭСК РусГидро СОДЕРЖАНИЕ ВВЕДЕНИЕ...3 Бюджетирование шаг за шагом 1. Общие положения. 2. Структура П О С Т А Н О В Л Е Н И Е ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ВЗАИМОСВЯЗЬ БЮДЖЕТОВ ПРЕДПРИЯТИЯ ПОЛОЖЕНИЕ О БУХГАЛТЕРИИ 2. Организационная структура ПОЛОЖЕНИЕ. 1. Общие положения Возможности решения для руководителей Приложение ПОЛОЖЕНИЕ. о бухгалтерии 2. Структура бухгалтерии ДШИ 5 1. ОБЩИЕ ПОЛОЖЕНИЯ 2. ЦЕЛИ И ЗАДАЧИ docplayer.ru Увязка ЦФО со статьями функциональных и сводных бюджетовДля того чтобы сформировать операционные бюджеты, необходимо на закладку «Состав» каждого ЦФО перенести методом «Drag&Drop» соответствующие ему статьи функциональных и сводных бюджетов (Рис.7). Как правило, к каждому ЦФО относят группу статей БДР «накладные расходы». Функциональный бюджет относится к ЦФО в том случае, если руководитель ЦФО отвечает за результат процесса, выход которого описывается соответствующим функциональным бюджетом. Таким образом, формируется финансовая ответственность каждого руководителя ЦФО, которая может быть в дальнейшем описана в его должностной инструкции.

Рис.7. Заполнение ЦФО статьями функциональных и сводных бюджетов Создание отчетов Business Studio позволяет сформировать различные пользовательские регламентирующие документы путем настройки пользовательских отчетов. В рамках бюджетного управления, такими отчетами могут быть «Положение о финансовой структуре» (см. Приложение А) и «Положение о бюджетной структуре» (см. Приложение Б). Первый документ описывает состав, права и обязанности центров финансовой ответственности (ЦФО), второй – описывает порядок планирования и учета важнейших финансовых показателей – финансового результата, ликвидности и рентабельности капитала, а также уточняет ответственность за достижение промежуточных и конечных значений этих показателей. Подробнее о создании пользовательских отчетов в Business Studio можно ознакомиться в Руководстве пользователя, в главе 10 «Отчеты». Библиография 1. Бримсон Д. Процессно-ориентированное бюджетирование. Внедрение нового инструмента управления стоимостью компании / Джеймс Бримсон, Джон Антос при участии Джея Коллинза; пер. с англ. В.Д.Горюновой; под общ. ред. В.В. Неудачина. – М.: Вершина, 2007. – 306 с. Приложение А. Пример отчета «Положение о финансовой структуре» ООО «ИнТехПроект»

Положение о финансовой структуре

Основные понятия Бюджетирование (бюджетное управление) – система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов. Бюджет предприятия – это план, составленный на определенный период времени в натуральном и денежном выражении и определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов. Бюджет – сгруппированные по принятым на предприятии признакам показатели экономической деятельности. Бюджетная структура – иерархия операционных, функциональных и итоговых бюджетов предприятия. Функциональный бюджет – бюджет, описывающий определенную функциональную область деятельности предприятия (сбыт, снабжение, производство и т.д.). Операционный бюджет – бюджет, описывающий хозяйственные операции обособленного подразделения предприятия (ЦФО). Итоговые бюджеты – результат консолидации функциональных бюджетов, отражающий состояние платежеспособности (Бюджет движения денежных средств), прибыльности (Бюджет доходов и расходов) и стоимости (Бюджет по балансу) предприятия. Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений или выплат денежных средств, формирование остатков или движение товарно-материальных ценностей. Статья бюджета – его составная часть, по которой осуществляется планирование и учет хозяйственных операций одного типа. Финансовая структура предприятия - иерархия центров финансовой ответственности, взаимодействующих между собой через бюджеты. Центр финансовой ответственности (ЦФО) - структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от данной деятельности, и, соответственно, отвечающее за эти статьи расходов и/или доходов. Центр финансового учета (ЦФУ) – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину. Центр затрат – структурное подразделение, отвечающее только за понесенные затраты. Центр дохода – структурное подразделение, отвечающее за доход, которое оно приносит предприятию своей деятельностью. Центр маржинального дохода – структурное подразделение, отвечающее за маржинальный доход (разница между выручкой и прямыми затратами) в рамках своей деятельности. Центр прибыли – структурное подразделение, отвечающее за величину заработанной прибыли в рамках своей деятельности (разница между выручкой и общими затратами). Центр инвестиций – структурное подразделение, имеющее право распоряжаться внеоборотными активами предприятия (осуществлять инвестиции и дезинвестиции) и отвечающее за величину ROI (отдача от инвестиций). Общие положения Базовые принципы Настоящее «Положение о финансовой структуре» (в дальнейшем Положение) описывает систему бюджетного управления в ООО «ИнТехПроект» и определяет состав регламентирующих ее документов. Положение о финансовой структуре составлено на основе принципов управления по центрам ответственности, определяющих построение и функционирование финансовой структуры как основного исполнительного механизма бюджетного управления ООО «ИнТехПроект». Выполнение требований системы бюджетного управления, описанных в Положении и указанных в нем сопутствующих документах, обязательны длявсехсотрудников предприятия. Сфера применения Действие данного Положения распространяется на все подразделения ООО «ИнТехПроект». Положение применяется для: - внутреннего использования при решении задач управления ООО «ИнТехПроект»; - обеспечения документированной базы системы бюджетного управления; - обеспечения непрерывности функционирования системы бюджетного управления и реализации ее требований в ходе меняющихся условий. infopedia.su Положение о финансовой структуре компанииПоложение о финансовой структуре Положение о бюджетной структуре 1С:Управление небольшой фирмой для Украины Пояснительная записка БЮДЖЕТИРОВАНИЕ НА БАЗЕ 1С:УПП Бизнес-форум 1С:ERP 28 октября 2016 года АНАЛИТИЧЕСКАЯ РАБОТА С ИНФОРМАЦИЕЙ Общая характеристика программы Бизнес-форум 1С:ERP 23 октября 2015 года Бюджетное управление (УЧЕБНО-ПРОГРАММНАЯ ДОКУМЕНТАЦИЯ) Жизненный цикл организации 1С для банковского сектора Бизнес-форум 1С:ERP 28 октября 2016 года Возможности решения для руководителей ДВ.04 «КОМПЬЮТЕРНАЯ БУХГАЛТЕРИЯ» ПРАЙС-ЛИСТ на ОБУЧЕНИЕ Мастер Финансов. Бюджет предприятия Программа «Основы бухгалтерского учета» БИТ.СТРОИТЕЛЬСТВО. Модуль «Подрядчик» Обзор возможностей автоматизации БУХГАЛТЕРИЯ ЖКХ И ПОДОМОВОЙ УЧЁТ Бюджетирование на 1С:Предприятие Любой финансовый анализ применим ОРГКОМИТЕТ «СОЧИ 2014» Мастер Финансов Планирование docplayer.ru Положение о финансовом отделеУТВЕРЖДАЮГенеральный директорПАО «Компания»____________ П.П. Петров «___»___________г. Положениео финансовом отделе1 Общие положения1.1 Полное наименование подразделения — финансовый отдел, сокращенное — ФО. 1.2 Финансовый отдел является самостоятельным структурным подразделением ОАО «Компания»(далее по тексту предприятия). 1.3 Финансовый отдел подчиняется непосредственно директору по экономике. 1.4 Финансовый отдел возглавляет начальник, назначаемый на должность приказом генерального директора предприятия по представлению директора по экономике. 1.5 В процессе производственной деятельности финансовый отдел в широких масштабах сотрудничает с: 1.5.1 бухгалтерией;1.5.2 ОМТСиК;1.5.3 отделом сбыта;1.5.3 участком отгрузки готовой продукции;1.5.4 техническим отделом;1.5.5 отделом кадров;1.5.6 планово-экономическим отделом;1.5.7 отделом информационных технологий;1.5.8 административным отделом;1.5.9 юридическим отделом;1.5.10 ОТК;1.5.11 руководителями всех структурных подразделений;1.5.12 контрагентами предприятия.1.6 В своей деятельности отдел руководствуется: 1.6.1 Уставом предприятия.1.6.2 Настоящим «Положением».1.6.3 Налоговым кодексом.1.6 4 Постановлениями и распоряжениями Правительства РФ.1.6.5 Приказами и инструкциями Министерства финансов РФ,Министерства по налогам и сборам РФ, другими нормативно-правовымиактами по вопросам финансов и управления предприятия.1.6.6 Политикой предприятия в области качества и соответствующейдокументацией системы менеджмента качества.1.6.7 Правилами внутреннего трудового распорядка предприятия. 2 ЦелиОбеспечение эффективного управления оборотными средствами предприятия. 3 Внутренняя структура3.1 Структуру и штатную численность финансовый отдел утверждает директор по экономике. 3.2 Финансовый отдел имеет в своем составе: экономистов по финансовой работе. 3.3 Распределение обязанностей между работниками финансового отдела производится начальником отдела. 3.4 Работник назначается и освобождается от должности приказом генерального директора по представлению начальника финансового отдела. 3.5 В своей деятельности работники руководствуются: 3.5.1 Постановлениями и распоряжениями Правительства РФ.3.5.2 Приказами и инструкциями Министерства финансов РФ,Министерства по налогам и сборам РФ, другими нормативно-правовыми актами по вопросам финансов и управления предприятия.3.5.3 Политикой предприятия в области качества и соответствующей документацией системы менеджмента качества. 4 Функции и задачи4.1 Планирование 4.1.1 Разработка бюджета движения платежных средств.4.1.2 Участие в разработке плана закупок.4.1.4 Разработка иных финансовых планов предприятия. 4.2 Исполнение 4.2.1 Осуществление операций по счетам предприятия в учреждениях банков.4.2.2 Обеспечение своевременного получения: документов на отгрузку продукции, выполнение работ или оказание услуг (счет-фактур, счетов), а также документов на полученные товарно-материальные ценности,выполненные работы или оказанные услуги (счета-фактуры, акты выполненных работ).4.2.3 Принятие мер к своевременному получению причитающихся с покупателей средств.4.2.4 Ведение ежедневного оперативного учета реализации продукции, поступлений от реализации и других финансовых показателей.4.3 Участие в анализе контрактов (договоров) предприятия, согласование финансовых условий. 4.4 Контроль за: 4.4.1 выполнением показателей бюджета;4.4.2 состоянием отгрузки и реализация продукции;4.4.3 использованием по целевому назначению собственных и заемных оборотных средств в целом по предприятию и по отдельным структурным подразделениям, ответственность по которым за соблюдение нормативов оборотных средств несут руководители соответствующих подразделенийпредприятия;4.4.4 соблюдением отделами и службами установленных сроков для акцепта платежных требований поставщиков, подрядчиков и других организаций (имеющих право предъявлять данные требования красчетному счету). В случае несогласия с суммой предъявленных требований — принятие мер по урегулированию данных вопросов (акты сверки, переговоры и т.п.).4.4.5 за своевременным акцептом счетов-фактур соответствующими службами на полученные товарно-материальные ценности, выполненные работы или оказанные услуги.4.4.6 правильностью расчета сумм арендной платы и коммунальных платежей арендаторов предприятия;4.4.7 правильностью расчета Плана закупок основных и вспомогательныхматериалов, а также обоснованностью закупочных цен на данныематериалы;4.4.8 за состоянием дебиторской и кредиторской задолженности.4.5 Составление и представление руководителям предприятия сведений и справок о ходе выполнения основных показателей финансового плана и о финансовом состоянии.4.6 Осуществление операций по счетам предприятия в банках.4.7. Осуществление мероприятий, способствующих ускорению оборачиваемости средств в расчетах.4.8 По всем вопросам, связанным с осуществлением перечисленных функций, ФБО вносит свои предложения руководству предприятия. 5 Права5.1 Требовать от подразделений предприятия представления материалов (данных анализа хозяйственной деятельности бухгалтерского, статистического и оперативного учета и т. д.), необходимых для осуществления работы, входящей в компетенцию финансового отдела. 5.2 Контролировать финансовую деятельность подразделений предприятия и давать их руководителям рекомендации по организации и ведению финансовой работы. 5.3 По результатам хозяйственной деятельности давать предложения руководителям предприятия о применении санкций и о поощрениях по отношению к отдельным работникам и подразделениям предприятия. 5.4 По уполномочию руководителей предприятия распоряжаться финансовыми ресурсами и подписывать (первой подписью) денежные, платежные, расчетные, кредитные и другие финансовые документы, с соблюдением действующего законодательства, правил договоров, инструкций, а также утвержденных планов и смет. 5.5 Визировать документы, связанные с финансовой деятельностью предприятия (планы, сметы, отчеты, договоры, приказы, распоряжения и др.). 6 Взаимоотношения с другими подразделениямиСовместно с отделами и службами предприятия: 6.1. Рассмотрение претензий и санкций, предъявленных покупателями и заказчиками, и разработка предложений по устранению недостатков, вызывающих эти претензии; 6.2. Предъявление претензий (совместно с юридическим отделом) и применение санкций к покупателям, поставщикам и заказчикам; принятие мер (совместно с юридическим отделом и главной бухгалтерией) посвоевременному и полному взысканию дебиторской задолженности с покупателей и других дебиторов. 6.3. Внедрение (совместно с бухгалтерией) наиболее целесообразных форм расчетов с покупателями и поставщиками, способствующих своевременности платежей, и обеспечение соблюдения правил веденияэтих расчетов. 6.4. С ОМТСиК по вопросам разработки плана закупок материалов. 6.5. С ОК по вопросам подбора персонала. 6.6. С ОК по вопросам обучения и переподготовки кадров. 6.7. С УКК по вопросам получения и предоставления необходимойдокументации в рамках СМК. 7 Ответственность начальника подразделения7.1 Всю полноту ответственности за качество и своевременность выполнения возложенных настоящим Положением на отдел задач и функций несет начальник отдела. 7.2 Степень ответственности других работников устанавливается должностными инструкциями. 8 Заключение8.1 Настоящее Положение составлено в соответствии с: 8.1.1 Стандартом предприятия «Положение о структурном подразделении. Общие требования». 8.1.2 Штатным расписанием. 8.1.3 Действующей на предприятии организационной структурой. 8.1.4 Типовым положением о финансовом отделе 8.2 Право вносить предложения об изменениях в данного Положения имеет директор по экономике, начальник финансового отдела, начальник ОК.Начальник финансового отдела А.А. Денежный Директор по экономике М.М. Экономный Начальник отдела кадров И.И. Приветливый Начальник отдела менеджмента качества В.В. Строгий Начальник юридического отдела С.С. Точный

oformitely.ru Положение о финансово-экономической службе предприятия и должностные инструкции ведущим специалистам службы (на примере торгово-производственного холдинга) «Утверждаю» Генеральный директор положение о финансово-экономической службеПОЛОЖЕНИЕ О ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЕ ПРЕДПРИЯТИЯ И ДОЛЖНОСТНЫЕ ИНСТРУКЦИИ ВЕДУЩИМ СПЕЦИАЛИСТАМ СЛУЖБЫ (НА ПРИМЕРЕ ТОРГОВО-ПРОИЗВОДСТВЕННОГО ХОЛДИНГА) «Утверждаю» Генеральный директор ПОЛОЖЕНИЕ О ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЕ ОАО « 1. ОБЩИЕ ПОЛОЖЕНИЯ I.I. Финансово-экономическая служба (ФЭС) ОАО « является самостоятельным структурным подразделением и подчиняется генеральному директору.

2. ЗАДАЧИ И ФУНКЦИИ

внимание уделяется обоснованности нормативов по накладным, транспортным и таможенным расходам.

3. ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ 3.1. Финансово-экономическая служба имеет право:

3.2. Финансово-экономическая служба обязана:

3.3. Финансово-экономическая служба несет ответственность за:

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ ЗАМЕСТИТЕЛЮ ГЕНЕРАЛЬНОГО ДИРЕКТОРА ПО ЭКОНОМИКЕ И ФИНАНСАМ - ФИНАНСОВОМУ ДИРЕКТОРУ ОАО « » 1. ОБЩИЕ ПОЛОЖЕНИЯ

2. ЗАДАЧИ И ФУНКЦИИ

2.2.5. Разрабатывает предложения по совершенствованию планирования,бюджетирования и анализа финансово-экономической деятельности предприятия, системы оплаты труда, а также устанавливает нормативные значения показателей эффективности в целом по предприятию и его структурным подразделениям.

3. ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ 3.1. Заместитель генерального директора по экономике и финансам имеетправо:

3.2. Заместитель генерального директора по экономике и финансам обязан:

3.3. Заместитель генерального директора по экономике и финансам несетответственность за:

«Утверждаю» Генеральный директор « » ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ ГЛАВНОМУ БУХГАЛТЕРУ ОАО « » 1. ОБЩИЕ ПОЛОЖЕНИЯ

1.5. Система оплаты труда главного бухгалтера устанавливается в контракте. 2. ЗАДАЧИ И ФУНКЦИИ

3. ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ 3.1. Главный бухгалтер имеет право:

3.2. Главный бухгалтер обязан:

3.3. Главный бухгалтер несет ответственность за:

«Утверждаю» Генеральный директор « » ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ НАЧАЛЬНИКУ ПЛАНОВО-ЭКОНОМИЧЕСКОГО ОТДЕЛА ОАО « » 1. ОБЩИЕ ПОЛОЖЕНИЯ

2. ЗАДАЧИ И ФУНКЦИИ

3. ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ 3.1. Начальник планово-экономического отдела имеет право:

3.2. Начальник планово-экономического отдела обязан:

3.3. Начальник планово-экономического отдела несет ответственность за:

«Утверждаю» Генеральный директор « » ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ НАЧАЛЬНИКУ ФИНАНСОВОГО ОТДЕЛА ОАО « » 1. ОБЩИЕ ПОЛОЖЕНИЯ

2. ЗАДАЧИ И ФУНКЦИИ

3. ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ 3.1. Начальник финансового отдела имеет право:

3.2. Начальник финансового отдела обязан:

3.3. Начальник финансового отдела несет ответственность за:

«Утверждаю» Генеральный директор « » ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ НАЧАЛЬНИКУ АНАЛИТИЧЕСКОГО ОТДЕЛА ОАО « _» 1. ОБЩИЕ ПОЛОЖЕНИЯ

2. ЗАДАЧИ И ФУНКЦИИ

3. ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ 3.1. Начальник аналитического отдела имеет право:

3.2. Начальник аналитического отдела обязан:

3.3. Начальник аналитического отдела несет ответственность за:

СВОДНЫЙ ПЕРЕЧЕНЬ ВХОДНЫХ И ВЫХОДНЫХ ДОКУМЕНТОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ ОАО « »

25. Райе Э. Бухгалтерский учет и отчетность без проблем / Пер. с англ. — М.:ИНФРА-М, 1997. refdb.ru Финансовый отдел | Положение о финансовом отделе | Функции финансового отдела предприятия | Задачи финансового отделаДанное Положение о Финансовом отделе раскрывает основные функции и задачи финансового отдела, а также права и обязанности финансового отдела. ПОЛОЖЕНИЕ О ФИНАНСОВОМ ОТДЕЛЕ (О ФИНАНСОВО-ЭКОНОМИЧЕСКОМ ОТДЕЛЕ)1. Общие положения

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

1.1. Настоящее Положение о Финансовом отделе (далее - Отдел) Финансового департамента (далее - Департамент), является внутренним документом Компании, определяющим правовой статус, задачи и функции, структуру и порядок формирования, права и ответственность Финансового отдела. 1.2. Финансовый отдел является структурным подразделением Департамента и подчиняется Руководителю Финансового отдела, а также Финансовому директору Компании в соответствии с организационной структурой Компании и приказом Генерального директора Компании о распределении полномочий и обязанностей. 1.3. Финансовый отдел в своей деятельности руководствуется законодательством РФ, Уставом Компании, решениями Совета директоров Компании, внутренними документами Компании, указаниями Руководителя Финансового отдела, Финансового директора и настоящим Положением. 1.4. Финансовый отдел осуществляет взаимодействие со структурными подразделениями Компании в порядке, определяемом внутренними документами Компании.

2. Основные задачи Финансового отдела 2.1.Реализация финансовой стратегии и финансовой политики Компании; 2.2.Организация финансовой деятельности Компании с целью эффективного использования финансовых ресурсов; 2.3. Разработка прогнозов экономического развития Компании и участие в формировании ключевых показателей деятельности. 2.4. Участие в разработке бизнес-планов, составление перспективных и текущих финансовых планов и бюджетов Компании и оперативный контроль их выполнения; 2.5. Предоставление необходимой финансовой оперативной, регулярной и аналитической информации внутренним и внешним пользователям; 2.6. Комплексный экономический и финансовый анализ деятельности Компании, разработка мероприятий по повышению эффективности управления финансами, снижению финансовых рисков и увеличению прибыльности Компании; 2.7. Контроль над соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств, расходами и поступлением доходов; 2.8. Взаимодействие с контрагентами и финансовыми организациями в рамках компетенции.

3. Основные функции Финансового отдела 3.1. Ведение управленческого учета деятельности компании, формирование регулярной управленческой отчетности. 3.2. Разработка и внедрение корпоративных стандартов, норм, регламентов и положений по управленческому учету. Формирование учетной политики в соответствии с потребностями Компании.

3.3. Управление денежными потоками, регламентация процедур осуществления платежей, контроль платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании, управление кредитным портфелем компании; 3.4. Оперативный контроль финансовых ресурсов Компании с целью их эффективного использования; 3.5. Организация и регламентация бюджетного управления в Компании. Обеспечение процесса бюджетирования и контроля выполнения бюджета Компании. Сведение бюджетов Компании и отчетов об их выполнении. Доведение утвержденных показателей бюджетов Компании и ключевых показателей деятельности до подразделений и обеспечение оперативного контроля над их выполнением; 3.6. Контроль над соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств, расходами и поступлением доходов; 3.7. Контроль над реализацией программы капитальных вложений и инвестиций; 3.8. Предоставление оперативной, регулярной и аналитической финансовой информации внутренним и внешним пользователям; 3.9. Комплексный экономический и финансовый анализ деятельности Компании, разработка мероприятий по повышению эффективности управления финансами, снижению финансовых рисков и увеличению прибыльности Компании; 3.10. Разработка предложений по ценообразованию; 3.11. Внедрение передовых информационных систем по управлению финансами в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, контроль над достоверностью информации; 3.12. Участие в организации и проведении тендеров.

4. Структура и порядок формирования Финансового отдела 4.1. Численный состав Финансового отдела определяется в соответствии с задачами и функциями Финансового отдела и устанавливается штатным расписанием Компании, утверждаемым Генеральным директором Компании. 4.2. Работой Финансового отдела руководит руководитель Финансового отдела, назначаемый на должность и освобождаемый от должности Генеральным директором Компании по представлению Финансового директора. 4.3. В период отсутствия руководителя Финансового отдела (на время отпуска, болезни, командировки, иных случаев) его права и обязанности в соответствии с указанием финансового директора возлагаются на другого работника Финансового отдела. 4.4. Работники Финансового отдела назначаются на должность и освобождаются от должности Генеральным директором Компании по представлению руководителя Финансового отдела. 4.5. Обязанности каждого работника Финансового отдела закрепляются должностными инструкциями, утверждаемыми генеральным директором. 4.6. Распределение обязанностей между работниками Финансового отдела, установление сроков выполнения работ осуществляется руководителем Финансового отдела в соответствии с должностными инструкциями и настоящим Положением.

5. Права и обязанности Финансового отдела 5.1. Финансовый отдел имеет право в установленном в Компании порядке: 5.1.1. Организовывать исполнение решений органов управления Компании по вопросам, относящимся к компетенции Финансового отдела, в том числе давать поручения другим структурным подразделениям, организовывать проведение совещаний с участием руководителей и специалистов структурных подразделений по вопросам, связанным с выполнением указанных решений. 5.1.2. Запрашивать у структурных подразделений и управляемых компаний документы, материалы, справки и иные сведения (информацию), необходимые для выполнения возложенных на Финансовый отдел задач и функций. 5.1.3. Направлять структурным подразделениям запросы о предоставлении заключений, необходимых для осуществления задач и функций Финансового отдела. 5.1.4. Участвовать в согласовании проектов документов (решений), подготавливаемых другими структурными подразделениями, в части вопросов, отнесенных к компетенции Финансового отдела. 5.2. Финансовый отдел обязан: 5.2.1. Осуществлять возложенные на Финансовый отдел функции в соответствии с требованиями законодательства РФ, устава и внутренних документов Компании. 5.2.2. Исполнять решения органов управления Компании по вопросам, относящимся к компетенции Финансового отдела, в порядке и в сроки, установленные внутренними документами Компании. 5.2.3. Своевременно осуществлять подготовку документов Компании по вопросам, отнесенным к компетенции Финансового отдела настоящим Положением и другими внутренними документами Компании. 5.2.4. Своевременно предоставлять информацию, документы, заключения по запросам структурных подразделений по вопросам, отнесенным к компетенции Финансового отдела. 5.3. В рамках организации работы Финансового отдела руководитель финансового отдела имеет право: 5.3.1. На основании доверенности действовать от имени Компании в отношениях с государственными органами, с другими организациями. 5.3.2. В порядке и пределах, установленных Генеральным директором Компании, подписывать документы, связанные с осуществлением возложенных на Финансовый отдел задач и функций; 5.3.3. Визировать документы, согласуемые Финансовым отделом в части вопросов компетенции Финансового отдела; 5.3.4. Давать письменные и устные указания работникам Финансового отдела по вопросам организации работы отдела и осуществления функций отдела; 5.3.5. Вносить предложения Генеральному директору и финансовому директору о привлечении консультантов и экспертов, необходимых для решения вопросов, относящихся к компетенции Финансового отдела. 5.3.6. Вносить в установленном порядке предложения Генеральному директору Компании и/или финансовому директору о приеме и увольнении работников Отдела, установлении им должностных окладов и надбавок. 5.3.7. Предупреждать от имени Компании работников Финансового отдела на основании приказов/распоряжений Генерального директора о существенных изменениях условий труда и/или сокращении численности (штата) работников Финансового отдела. 5.3.8. Вносить предложения Генеральному директору о поощрении работников Отдела или привлечении их к дисциплинарной/материальной ответственности в порядке, установленном трудовым законодательством РФ. 5.3.9. Осуществлять иные права, вытекающие из компетенции Финансового отдела. 5.4. Руководитель Финансового отдела обязан: 5.4.1. Организовывать работу Финансового отдела и обеспечивать качественное и своевременное выполнение работниками Отдела возложенных задач и функций. 5.4.2. Обеспечивать не разглашение работниками Отдела информации о Компании, составляющей коммерческую и/или служебную тайну. 5.4.3. Организовывать ведение делопроизводства в Финансовом отделе. 5.4.4. Обеспечивать соблюдение работниками Финансового отдела трудовой дисциплины.

6. Ответственность финансового отдела Руководитель и работники Финансового отдела в соответствии с распределением прав и обязанностей, установленным настоящим Положением, должностными инструкциями и иными внутренними документами Компании, несут ответственность за: 6.1.Результаты работы Финансового отдела по выполнению задач и функций, установленных настоящим Положением. 6.2.Причинение Компании убытков в результате осуществления ими своих должностных прав и обязанностей. 6.3. Нарушение законодательства РФ, устава и внутренних документов Компании в деятельности Компании и управляемых компаний по вопросам компетенции Финансового отдела. 6.4.Разглашение информации о Компании, относящейся к коммерческой и/или служебной тайне.

Статьи по теме: Организация финансовой службы Положение о Бухгалтерии Должностная инструкция экономиста Должностная инструкция Финансового директора

Посмотреть наши ближайшие семинары по финансам >>> alfaseminar.ru Положение о финансовой дирекцииУтверждаю [подпись] [Ф. И. О., должность руководителя] [число, месяц, год] М. П. 1. Общие положения1.1. Финансовая дирекция является самостоятельным структурным подразделением организации, создана в целях финансово-оперативной работы, финансового и бухгалтерского учета, контроля и составления финансовой, налоговой и бухгалтерской отчетности и подчиняется непосредственно руководителю организации. 1.2. Финансовая дирекция руководствуется в своей деятельности: - законодательством Российской Федерации; - Уставом организации; - локальными нормативными актами; - решениями органов управления организации; - настоящим Положением. 1.3. Целью деятельности Финансовой дирекции являются обеспечение ведения финансового планирования, учета имущества, обязательств и хозяйственных операций, осуществляемых организацией; составление и представление пользователям бухгалтерской отчетности сопоставимой и достоверной информации об имущественном положении организации, ее доходах и расходах. 2. Структура и штат Финансовой дирекции2.1. Финансовая дирекция создается и ликвидируется приказом руководителя организации. 2.2. Финансовую дирекцию возглавляет Финансовый директор, назначаемый на должность приказом руководителя организации. 2.3. Структура и штат Финансовой дирекции утверждаются руководителем организации. 2.4. В состав Финансовой дирекции входят: 2.4.1. Руководитель Финансовой дирекции - Финансовый директор. Требования к квалификации - высшее профессиональное (экономическое) образование, стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет. 2.4.2. Главный бухгалтер. Требования к квалификации - высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет. 2.4.3. Бухгалтер. Требования к квалификации - высшее профессиональное (экономическое) образование и стаж работы по специальности не менее 3 лет. 2.4.4. Экономист. Требования к квалификации - высшее профессиональное (экономическое) образование и стаж работы по специальности не менее 3 лет. 3. Задачи Финансовой дирекцииОсновными задачами Финансовой дирекции являются: 3.1. Организация финансовой деятельности организации, направленной на обеспечение финансовыми ресурсами задач планирования, сохранности и эффективного использования основных фондов и оборотных средств, трудовых и финансовых ресурсов, своевременности платежей по обязательствам. 3.2. Организация учета финансовой деятельности организации. 3.3. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям финансовой отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям - инвесторам, кредиторам и другим пользователям финансовой отчетности. 3.4. Обеспечение информацией, необходимой внутренним и внешним пользователям финансовой отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами. 3.5. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения его финансовой устойчивости. 4. Функции Финансовой дирекции4.1. В области финансово-кредитного планирования: 4.1.1. Составление в установленные сроки проектов финансовых планов организации со всеми необходимыми расчетами, с учетом максимальной мобилизации внутрихозяйственных резервов, наиболее рационального использования основных и оборотных фондов. 4.1.2. Составление и представление в установленные сроки кредитных заявок и квартальных кассовых планов в учреждения банков и участие в их рассмотрении. 4.1.3. Участие в составлении плана реализации услуг в денежном выражении. Определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности. 4.1.4. Составление плановых расчетов образования фондов экономического стимулирования и участие в составлении смет их расходования. 4.1.5. Определение плановой суммы амортизационных отчислений с разделением на полное восстановление (реновацию) основных фондов и капитальный ремонт. 4.1.6. Участие в определении потребности собственных оборотных средств по элементам и расчет нормативов оборотных средств. 4.1.7. Составление плана финансирования централизованных капитальных вложений и плана финансирования капитального ремонта основных фондов. 4.1.8. Составление планов распределения балансовой прибыли и амортизационных отчислений. 4.1.9. Участие в составлении планов финансирования научноисследовательских работ на основе предусмотренного объема этих работ, а также определение источников финансирования планов организационнотехнических мероприятий с учетом расчетов экономической эффективности. 4.1.10. Планирование среднегодовой стоимости основных производственных фондов и основных фондов, освобождаемых от платы за фонды. 4.1.11. Осуществление расчетов по предъявлению претензий поставщикам и подрядчикам. 4.1.12. Распределение квартальных финансовых показателей по месяцам. 4.1.13. Доведение показателей утвержденного финансового плана и вытекающих из него заданий, лимитов, норм и нормативов оборотных средств до отделов, служб, цехов организации и осуществление систематического контроля за их соблюдением и выполнением. 4.1.14. Составление оперативных финансовых планов. 4.1.15. Составление оперативных планов реализации услуг в денежном выражении и планов по прибыли. 4.1.16. Осуществление контроля за поступлением товарно-материальных ценностей с целью предупреждения накапливания сверхнормативных запасов. 4.1.17. Обеспечение выполнения финансового, кредитного и кассового планов организации. 4.2. В области финансово-оперативной работы: 4.2.1. Уплата в установленные сроки платежей в бюджеты всех уровней. 4.2.2. Уплата процентов по краткосрочным и долгосрочным кредитам и ссудам, в том числе банковским. 4.2.3. Своевременная выплата заработной платы работникам организации. 4.2.4. Оплата текущих счетов в соответствии с заключенными договорами. 4.2.5. Оформление испрашиваемых кредитов в соответствии с действующими правилами кредитования и обеспечения возврата полученных ссуд в установленные сроки. 4.2.6. Осуществление операций по счетам организации в финансовых учреждениях. 4.2.7. Ведение ежедневного оперативного учета. 4.2.8. Составление и представление руководству организации сведений и справок о ходе выполнения основных показателей финансового плана и о финансовом состоянии организации. 4.2.9. Составление и своевременное представление установленной оперативной финансовой отчетности. 4.2.10. Осуществление мероприятий, способствующих ускорению оборачиваемости финансовых и прочих средств организации. 4.2.11. Внедрение наиболее целесообразных форм расчетов с заказчиками и поставщиками, способствующих своевременности платежей, и обеспечение соблюдения правил ведения этих расчетов. 4.2.12. Получение, хранение, оперативный учет и выдача наличных денег, ценных бумаг и бланков строгой отчетности в соответствии с Положением о ведении кассовых операций. 4.2.13. Соблюдение установленного соответствующим банком лимита остатка наличных денег в кассе организации и обеспечения полной сохранности денежных знаков. 4.3. В области контрольно-аналитической работы: 4.3.1. Контроль: - за выполнением показателей финансового, кассового и кредитного планов, а также планов по прибыли и рентабельности; - за состоянием оказания услуг; - за использованием по целевому назначению собственных и заемных оборотных средств в целом по организации и по отдельным структурным подразделениям; - за недопущением внепланового отвлечения отделами и службами оборотных средств основной деятельности на капитальное строительство и капитальный ремонт; - за своевременным рассмотрением соответствующими отделами и службами претензий заказчиков и причин отказа от оплаты платежных требований за оказанные услуги; - за соблюдением отделами и службами установленных сроков для проверки акцепта платежных требований поставщиков, подрядчиков и других организаций и своевременным надлежащим их оформлением в соответствующих случаях, полных или частичных отказов от оплаты платежных требований в строгом соответствии с инструкцией; - за получением наличных денег в кассе организации на осуществление выплат и других расходов строго в пределах причитающихся сумм, определенных исходя из установленных правил и кассовых планов, утвержденных организацией, и за соблюдением кассовой дисциплины; - соответствия стоимости оборудования по заказам и заключенным договорам ассигнованиям на эти цели, предусмотренным за счет централизованных и нецентрализованных источников финансирования капитальных вложений; - правильности составления, оформления и утверждения смет, расчетов окупаемости капитальных вложений по внедрению новой техники и расширению услуг, осуществляемых за счет средств фонда развития производства и кредитов банка, а также смет на расходование поощрительных фондов и других средств целевого назначения. 4.3.2. Анализ: - бухгалтерской, статистической и оперативной отчетности по вопросам, связанным с выполнением финансового, кассового и кредитного планов, соблюдением финансовой и платежной дисциплины; - производственно-хозяйственной деятельности организации и определение влияния этой деятельности на финансовые показатели. 4.4. Прогнозирование результатов хозяйственно-финансовой деятельности; улучшение использования основных фондов и оборотных средств; выявление и мобилизация резервов и дополнительных источников финансирования. 4.5. Участие в разработке и рассмотрении утвержденных в соответствии с действующим законодательством проектов цен на новые услуги, предоставляемые организацией, а также тарифов на работы и услуги, выполняемые организацией. 4.6. Участие в заключении хозяйственных договоров и принятие финансовых условий. 4.7. Участие в работе по совершенствованию организации и планирования оборотных средств организации. 4.8. Участие в разработке и осуществлении мероприятий по совершенствованию финансовой дисциплины в структурных подразделениях организации. 5. Права Финансовой дирекцииФинансовая дирекция вправе: 5.1. Требовать от подразделений организации представления материалов (данных анализа деятельности бухгалтерского, статистического и оперативного учета и др.), необходимых для осуществления полномочий Финансовой дирекции. 5.2. Требовать от всех подразделений организации соблюдения порядка оформления финансово-бухгалтерских операций и предоставления Финансовой дирекции необходимых документов и сведений. 5.3. Требовать от руководителей структурных подразделений организации и отдельных специалистов принятия мер, направленных на повышение эффективности использования средств организации, обеспечение сохранности имущества организации, обеспечение правильной организации бухгалтерского учета. 5.4. Контролировать финансовую деятельность подразделений организации и давать их руководителям рекомендации по организации и ведению финансовой работы. 5.5. По решению руководства организации распоряжаться финансовыми ресурсами и подписывать денежные, платежные, расчетные, кредитные и другие финансовые документы, с соблюдением действующего законодательства, правил договоров, инструкций, а также утвержденных планов и смет. 5.6. Представлять организацию в финансовых, кредитных и других организациях по финансовым вопросам. 5.7. Визировать все документы, связанные с финансовой деятельностью организации (планы, сметы, отчеты, договоры, приказы, распоряжения и др.). 5.8. Обращаться и получать от структурных подразделений организации необходимую методическую, правовую и консультационную помощь. 5.9. Давать разъяснения и рекомендации руководству организации, другим отделам и подразделениям организации по финансовым вопросам. 6. Ответственность Финансовой дирекции6.1. Всю полноту ответственности за качество и своевременность выполнения задач, возложенных на Финансовую дирекцию, несет Финансовый директор. 6.2. На Финансового директора возлагается персональная ответственность за: - соблюдение действующего Финансовой дирекцией законодательства РФ; - организацию деятельности Финансовой дирекции; - соблюдение сотрудниками Финансовой дирекции производственной и трудовой дисциплины; - своевременное и качественное выполнение приказов руководства организации; - соблюдение требований и положений действующей на Предприятии системы менеджмента качества и результативность ее функционирования в Финансовом отделе; - неправильное ведение финансового и бухгалтерского учета, следствием чего явились запущенность или искажения в финансовой и бухгалтерской отчетности; - принятие к исполнению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; - нарушение порядка списания недостачи, дебиторской задолженности и других потерь; - несвоевременное проведение в структурных подразделениях организации проверок, инвентаризаций и документальных ревизий; - составление недостоверной финансовой отчетности; - нарушение сроков представления квартальных, годовых и прочих отчетов и балансов в соответствующие органы; - другие нарушения в деятельности Финансовой дирекции. 6.3. Степень ответственности других сотрудников Финансовой дирекции устанавливается их должностными инструкциями. prom-nadzor.ru

|

ООО "ИнТехПроект" Положение о бюджетной структуре УТВЕРЖДАЮ (Должность) (Подпись) (Ф.И.О.) 20 г. Содержание 1. Общие положения... 4 1.1. Базовые принципы... 4 1.2. Сфера применения... 4 1.3. Разработка,

ООО "ИнТехПроект" Положение о бюджетной структуре УТВЕРЖДАЮ (Должность) (Подпись) (Ф.И.О.) 20 г. Содержание 1. Общие положения... 4 1.1. Базовые принципы... 4 1.2. Сфера применения... 4 1.3. Разработка,  Методическое руководство «5 шагов к бюджетному управлению» Версия 2.0 2003г. АННОТАЦИЯ...7 ОТ АВТОРОВ...9 ОБЩИЕ ПОЛОЖЕНИЯ...11 ВВЕДЕНИЕ...15 1. ФИНАНСОВАЯ СТРУКТУРА...23 1.1. ТЕОРИЯ...23 1.1.1. Управление

Методическое руководство «5 шагов к бюджетному управлению» Версия 2.0 2003г. АННОТАЦИЯ...7 ОТ АВТОРОВ...9 ОБЩИЕ ПОЛОЖЕНИЯ...11 ВВЕДЕНИЕ...15 1. ФИНАНСОВАЯ СТРУКТУРА...23 1.1. ТЕОРИЯ...23 1.1.1. Управление  РАЗДАТОЧНЫЙ МАТЕРИАЛ К ТРЕНИНГУ РАЗРАБОТКА ФИНАНСОВОЙ СТРУКТУРЫ (ИЛИ ПРАКТИКА ПОСТРОЕНИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО)) РОСТОВ-НА-ДОНУ 202 Разработан и проводится в рамках консалтингового проекта:

РАЗДАТОЧНЫЙ МАТЕРИАЛ К ТРЕНИНГУ РАЗРАБОТКА ФИНАНСОВОЙ СТРУКТУРЫ (ИЛИ ПРАКТИКА ПОСТРОЕНИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО)) РОСТОВ-НА-ДОНУ 202 Разработан и проводится в рамках консалтингового проекта:  ÏÓÁËÈÊÀÖÈÈ ÀÑÏÈÐÀÍÒÎÂ А.А. Колосков аспирант кафедры «Финансовый менеджмент» СИСТЕМА БЮДЖЕТОВ ПРЕДПРИЯТИЯ: ЭЛЕМЕНТЫ И ИХ ВЗАИМОСВЯЗЬ Ï оиск путей наиболее эффективного управления на предприятии привел

ÏÓÁËÈÊÀÖÈÈ ÀÑÏÈÐÀÍÒÎÂ А.А. Колосков аспирант кафедры «Финансовый менеджмент» СИСТЕМА БЮДЖЕТОВ ПРЕДПРИЯТИЯ: ЭЛЕМЕНТЫ И ИХ ВЗАИМОСВЯЗЬ Ï оиск путей наиболее эффективного управления на предприятии привел  УТВЕРЖДАЮ Генеральный директор 201 г. ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ Ведущий экономист Финансово-экономическая служба Зарегистрировано в журнале регистрации должностных инструкций учетной записи от 201 г. г. Санкт-Петербург,

УТВЕРЖДАЮ Генеральный директор 201 г. ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ Ведущий экономист Финансово-экономическая служба Зарегистрировано в журнале регистрации должностных инструкций учетной записи от 201 г. г. Санкт-Петербург,  БЮДЖЕТИРОВАНИЕ НА БАЗЕ 1С:УПП 1. ВВЕДЕНИЕ 1.1. О курсе 1.2. О бюджетировании 1.3. Концепция бюджетной подсистемы 1.4. Интерфейс бюджетной подсистемы 2. НОРМАТИВНО-СПРАВОЧНАЯ ИНФОРМАЦИЯ 2.1. НСИ. Структура

БЮДЖЕТИРОВАНИЕ НА БАЗЕ 1С:УПП 1. ВВЕДЕНИЕ 1.1. О курсе 1.2. О бюджетировании 1.3. Концепция бюджетной подсистемы 1.4. Интерфейс бюджетной подсистемы 2. НОРМАТИВНО-СПРАВОЧНАЯ ИНФОРМАЦИЯ 2.1. НСИ. Структура  2014 О компании ЭСК РусГидро ОАО «ЭСК РусГидро» было создано в ноябре 2008. Является 100% дочерним обществом ОАО «РусГидро», объединяет розничные энергосбытовые активы Группы РусГидро. Основные виды деятельности

2014 О компании ЭСК РусГидро ОАО «ЭСК РусГидро» было создано в ноябре 2008. Является 100% дочерним обществом ОАО «РусГидро», объединяет розничные энергосбытовые активы Группы РусГидро. Основные виды деятельности  СОДЕРЖАНИЕ ВВЕДЕНИЕ...3 1. АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ И ФИНАНСОВОЕ ПЛАНИРОВАНИЕ...5 1.1. Финансовое планирование... 5 1.2. Краткосрочное и долгосрочное планирование... 7 1.3. Организация планирования... 8

СОДЕРЖАНИЕ ВВЕДЕНИЕ...3 1. АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ И ФИНАНСОВОЕ ПЛАНИРОВАНИЕ...5 1.1. Финансовое планирование... 5 1.2. Краткосрочное и долгосрочное планирование... 7 1.3. Организация планирования... 8  Бюджетирование шаг за шагом Краткое руководство по внедрению системы бюджетирования Шаг 1. Постановка задачи При разработке системы бюджетирования на вашем предприятии сначала определитесь с целями, которых

Бюджетирование шаг за шагом Краткое руководство по внедрению системы бюджетирования Шаг 1. Постановка задачи При разработке системы бюджетирования на вашем предприятии сначала определитесь с целями, которых  1. Общие положения 1.1. Бухгалтерия является самостоятельным структурным подразделением ГБОУ СПО МАДК им. А.А. Николаева. 1.2. Бухгалтерия создается и ликвидируется приказом руководителя организации. 1.3.

1. Общие положения 1.1. Бухгалтерия является самостоятельным структурным подразделением ГБОУ СПО МАДК им. А.А. Николаева. 1.2. Бухгалтерия создается и ликвидируется приказом руководителя организации. 1.3.  АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ХИМКИ МОСКОВСКОЙ ОБЛАСТИ П О С Т А Н О В Л Е Н И Е от 15.08.2017 813 Городской округ Химки О концепции централизации бухгалтерского (бюджетного) учета органов местного самоуправления

АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ХИМКИ МОСКОВСКОЙ ОБЛАСТИ П О С Т А Н О В Л Е Н И Е от 15.08.2017 813 Городской округ Химки О концепции централизации бухгалтерского (бюджетного) учета органов местного самоуправления  ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ П О С Т А Н О В Л Е Н И Е от 1 сентября 2017 г. 1101 МОСКВА О внесении изменений в постановление Правительства Российской Федерации от 26 июня 2015 г. 640 Правительство

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ П О С Т А Н О В Л Е Н И Е от 1 сентября 2017 г. 1101 МОСКВА О внесении изменений в постановление Правительства Российской Федерации от 26 июня 2015 г. 640 Правительство  ВЗАИМОСВЯЗЬ БЮДЖЕТОВ ПРЕДПРИЯТИЯ А. Шухардина, Геликон Про, 2005 г. 1. Подходы к бюджетированию Технология бюджетирования включает формирование и консолидацию бюджетов организации. Для этого разрабатывается

ВЗАИМОСВЯЗЬ БЮДЖЕТОВ ПРЕДПРИЯТИЯ А. Шухардина, Геликон Про, 2005 г. 1. Подходы к бюджетированию Технология бюджетирования включает формирование и консолидацию бюджетов организации. Для этого разрабатывается  МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Алтайский государственный гуманитарно-педагогический университет

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Алтайский государственный гуманитарно-педагогический университет  2. Организационная структура 2.1. Структуру и штатную численность Бухгалтерии утверждает ректор Университета по представлению главного бухгалтера. 2.1.Бухгалтерия состоит из групп, возглавляемых руководителями

2. Организационная структура 2.1. Структуру и штатную численность Бухгалтерии утверждает ректор Университета по представлению главного бухгалтера. 2.1.Бухгалтерия состоит из групп, возглавляемых руководителями  ПОЛОЖЕНИЕ О БУХГАЛТЕРИИ 1. Общие положения Приложение 1/2 к приказу от 31.12.2015г. а-1/од 1.1. Бухгалтерия является самостоятельным структурным подразделением государственного бюджетного профессионального

ПОЛОЖЕНИЕ О БУХГАЛТЕРИИ 1. Общие положения Приложение 1/2 к приказу от 31.12.2015г. а-1/од 1.1. Бухгалтерия является самостоятельным структурным подразделением государственного бюджетного профессионального  Создание единого информационного пространства компании с помощью «1С:Комплексная автоматизация 8 ред. 2» 23.11.2017 Возможности решения для руководителей Михайлова Юлия Руководитель проектов ГК «СофтБаланс»

Создание единого информационного пространства компании с помощью «1С:Комплексная автоматизация 8 ред. 2» 23.11.2017 Возможности решения для руководителей Михайлова Юлия Руководитель проектов ГК «СофтБаланс»  Оглавление Введение 10 1 Обзор литературы 12 2 Объект и методы исследования 15 3 Расчеты и аналитика 16 3.1 Основные сведения о бюджетировании как инструменте финансового планирования и контроля 16 3.2

Оглавление Введение 10 1 Обзор литературы 12 2 Объект и методы исследования 15 3 Расчеты и аналитика 16 3.1 Основные сведения о бюджетировании как инструменте финансового планирования и контроля 16 3.2  Принято На заседании Ученого совета филиала ОАНО ВО «МПСУ» в г. Брянске (Протокол от 28 января 2015 года 1/15) Приложение Утверждено Приказом Директора филиала ОАНО ВО «МПСУ» в г. Брянске от 02 февраля

Принято На заседании Ученого совета филиала ОАНО ВО «МПСУ» в г. Брянске (Протокол от 28 января 2015 года 1/15) Приложение Утверждено Приказом Директора филиала ОАНО ВО «МПСУ» в г. Брянске от 02 февраля  2. Структура бухгалтерии ДШИ 5 2.1. Структура, штатное расписание, а также должностные инструкции работников бухгалтерии ДШИ 5 утверждаются директором ДШИ 5. 2.2. Штат бухгалтерии состоит из 2-х должностей:

2. Структура бухгалтерии ДШИ 5 2.1. Структура, штатное расписание, а также должностные инструкции работников бухгалтерии ДШИ 5 утверждаются директором ДШИ 5. 2.2. Штат бухгалтерии состоит из 2-х должностей:  Стр. 2 из 9 СОДЕРЖАНИЕ 1. ОБЩИЕ ПОЛОЖЕНИЯ 3 2. ЦЕЛИ И ЗАДАЧИ 3 3. ФУНКЦИИ 4 4. ПРАВА 5 5. ОТЧЕТНОСТЬ 6 6. ВЗАИМООТНОШЕНИЯ 6 7. ОТВЕТСТВЕННОСТЬ 7 8. РЕГИСТРАЦИЯ ИЗМЕНЕНИЙ 7 9. ПРИЛОЖЕНИЕ 9 Стр.3 из 9 1.

Стр. 2 из 9 СОДЕРЖАНИЕ 1. ОБЩИЕ ПОЛОЖЕНИЯ 3 2. ЦЕЛИ И ЗАДАЧИ 3 3. ФУНКЦИИ 4 4. ПРАВА 5 5. ОТЧЕТНОСТЬ 6 6. ВЗАИМООТНОШЕНИЯ 6 7. ОТВЕТСТВЕННОСТЬ 7 8. РЕГИСТРАЦИЯ ИЗМЕНЕНИЙ 7 9. ПРИЛОЖЕНИЕ 9 Стр.3 из 9 1.

ООО "ИнТехПроект" Положение о финансовой структуре УТВЕРЖДАЮ (Должность) (Подпись) (Ф.И.О.) 20 г. Содержание 1. Общие положения... 4 1.1. Базовые принципы... 4 1.2. Сфера применения... 4 1.3. Разработка,

ООО "ИнТехПроект" Положение о финансовой структуре УТВЕРЖДАЮ (Должность) (Подпись) (Ф.И.О.) 20 г. Содержание 1. Общие положения... 4 1.1. Базовые принципы... 4 1.2. Сфера применения... 4 1.3. Разработка,  1С:Управление небольшой фирмой для Украины Продукт «1С:Предприятие 8. Управление небольшой фирмой для Украины» предназначен для использования на предприятиях со следующими направлениями деятельности: производство

1С:Управление небольшой фирмой для Украины Продукт «1С:Предприятие 8. Управление небольшой фирмой для Украины» предназначен для использования на предприятиях со следующими направлениями деятельности: производство  Пояснительная записка Практически все фирмы применяют компьютерные системы ведения бухгалтерского учета, а для этого необходимо владеть бухгалтерскими программными продуктами (ПП). Современный бухгалтер

Пояснительная записка Практически все фирмы применяют компьютерные системы ведения бухгалтерского учета, а для этого необходимо владеть бухгалтерскими программными продуктами (ПП). Современный бухгалтер  Бизнес-форум 1С:ERP 28 октября 2016 года Финансовый результат по направлениям деятельности и поддержка требований закона 275-ФЗ Александр Яковлев, Фирма «1С» Понятие финансового результата Эффективность

Бизнес-форум 1С:ERP 28 октября 2016 года Финансовый результат по направлениям деятельности и поддержка требований закона 275-ФЗ Александр Яковлев, Фирма «1С» Понятие финансового результата Эффективность  АНАЛИТИЧЕСКАЯ РАБОТА С ИНФОРМАЦИЕЙ Александр Яковлев, фирма «1С» Совершенствование организации управления предприятием и повышение дисциплины исполнения управленческих решений находятся в центре внимания

АНАЛИТИЧЕСКАЯ РАБОТА С ИНФОРМАЦИЕЙ Александр Яковлев, фирма «1С» Совершенствование организации управления предприятием и повышение дисциплины исполнения управленческих решений находятся в центре внимания  Общая характеристика программы Настоящая программа предназначена для повышения квалификации руководителей и специалистов финансово-экономических служб предприятий и организаций ОАО «РЖД» с различным опытом

Общая характеристика программы Настоящая программа предназначена для повышения квалификации руководителей и специалистов финансово-экономических служб предприятий и организаций ОАО «РЖД» с различным опытом  Бизнес-форум 1С:ERP 23 октября 2015 года Комплексная информационная система для строительного бизнеса - "1С:ERP Управление строительной организацией 2" Букалов Константин, руководитель направления автоматизации

Бизнес-форум 1С:ERP 23 октября 2015 года Комплексная информационная система для строительного бизнеса - "1С:ERP Управление строительной организацией 2" Букалов Константин, руководитель направления автоматизации  ERP Монолит 5.0 Управление финансами и контроллинг Бюджетное управление... СОДЕРЖАНИЕ Цели... 3 Концепция решения задачи... 4 Основные аналитики модели бюджетного управления... 4 Процесс формирования бюджета...

ERP Монолит 5.0 Управление финансами и контроллинг Бюджетное управление... СОДЕРЖАНИЕ Цели... 3 Концепция решения задачи... 4 Основные аналитики модели бюджетного управления... 4 Процесс формирования бюджета... ") У Т В Е Р Ж Д А Ю Директор НОУ УКЦ «АвтоКомп» Т.Н. Бабурина 10.02.2013 г. Негосударственное образовательное учреждение Учебно-консультационный центр «АвтоКомп» (УЧЕБНО-ПРОГРАММНАЯ ДОКУМЕНТАЦИЯ) Калужская

У Т В Е Р Ж Д А Ю Директор НОУ УКЦ «АвтоКомп» Т.Н. Бабурина 10.02.2013 г. Негосударственное образовательное учреждение Учебно-консультационный центр «АвтоКомп» (УЧЕБНО-ПРОГРАММНАЯ ДОКУМЕНТАЦИЯ) Калужская  Жизненный цикл организации Схема принятия решения об управлении финансовыми потоками на предприятии Определить, куда вкладывать Определить источник финансирования Структура капитала предприятия Управление

Жизненный цикл организации Схема принятия решения об управлении финансовыми потоками на предприятии Определить, куда вкладывать Определить источник финансирования Структура капитала предприятия Управление  1С для банковского сектора DirectBank новая технология прямого обмена с банком электронными документами из решений «1С» В системе программ «1С:Предприятие 8» реализована новая возможность прямой обмен

1С для банковского сектора DirectBank новая технология прямого обмена с банком электронными документами из решений «1С» В системе программ «1С:Предприятие 8» реализована новая возможность прямой обмен  Бизнес-форум 1С:ERP 28 октября 2016 года Казначейство: платежный календарь и контроль лимитов платежей Матвеев Максим Методист Фирма «1С» Казначейство: платежный календарь и контроль лимитов платежей Разделы

Бизнес-форум 1С:ERP 28 октября 2016 года Казначейство: платежный календарь и контроль лимитов платежей Матвеев Максим Методист Фирма «1С» Казначейство: платежный календарь и контроль лимитов платежей Разделы  Министерство образования и науки Краснодарского края Государственное бюджетное образовательное учреждение среднего профессионального образования «АРМАВИРСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ТЕХНИКУМ» Краснодарского

Министерство образования и науки Краснодарского края Государственное бюджетное образовательное учреждение среднего профессионального образования «АРМАВИРСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ТЕХНИКУМ» Краснодарского  Внедренческий центр компании проектные работы по автоматизации учета и управления Учебный центр для обучения пользователей ABBYY Украина Тел./факс: 044 4992955 (многоканальный) Киев, пр-т Московский, 13В

Внедренческий центр компании проектные работы по автоматизации учета и управления Учебный центр для обучения пользователей ABBYY Украина Тел./факс: 044 4992955 (многоканальный) Киев, пр-т Московский, 13В  Мастер Финансов. Бюджет предприятия Автоматизированная система финансового планирования и бюджетирования Версия 4.9 2000-2008, Консультационная группа «Воронов и Максимов» Назначение системы «Мастер Финансов.

Мастер Финансов. Бюджет предприятия Автоматизированная система финансового планирования и бюджетирования Версия 4.9 2000-2008, Консультационная группа «Воронов и Максимов» Назначение системы «Мастер Финансов.  Программа «Основы бухгалтерского учета» I. Бухгалтерский и налоговый учет Раздел 1. Теоретические аспекты изучения бухгалтерского учета в Российской Федерации Тема 1. Бухгалтерский учет, его сущность и

Программа «Основы бухгалтерского учета» I. Бухгалтерский и налоговый учет Раздел 1. Теоретические аспекты изучения бухгалтерского учета в Российской Федерации Тема 1. Бухгалтерский учет, его сущность и  БИТ.СТРОИТЕЛЬСТВО Модуль «Подрядчик» БИТ.СТРОИТЕЛЬСТВО.Подрядчик Назначение: Модуль «Подрядчик» предназначен для автоматизации учета деятельности подрядной строительной организации. Функционал системы

БИТ.СТРОИТЕЛЬСТВО Модуль «Подрядчик» БИТ.СТРОИТЕЛЬСТВО.Подрядчик Назначение: Модуль «Подрядчик» предназначен для автоматизации учета деятельности подрядной строительной организации. Функционал системы  Обзор возможностей автоматизации Автоматизация процессов КАЗНАЧЕЙСТВА Наши компетенции в области «Управление финансами» Бизнес-планирование Бюджетирование Планирование и отчётность по КПЭ (KPI) Управление

Обзор возможностей автоматизации Автоматизация процессов КАЗНАЧЕЙСТВА Наши компетенции в области «Управление финансами» Бизнес-планирование Бюджетирование Планирование и отчётность по КПЭ (KPI) Управление  АЛЬЯНС СОЛЮШЕН КИЕВ 2016 БУХГАЛТЕРИЯ ЖКХ И ПОДОМОВОЙ УЧЁТ на новой версии технологической платформы «1С:Предприятие 8.3» УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ И ПОДОМОВОЙ УЧЁТ Данный программный продукт - это комплексное

АЛЬЯНС СОЛЮШЕН КИЕВ 2016 БУХГАЛТЕРИЯ ЖКХ И ПОДОМОВОЙ УЧЁТ на новой версии технологической платформы «1С:Предприятие 8.3» УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ И ПОДОМОВОЙ УЧЁТ Данный программный продукт - это комплексное  Бюджетирование на 1С:Предприятие Программный продукт «ИТАН: Управленческий баланс». Подсистема «Бюджетирование» Бюджетирование на предприятии Бюджетирование процесс составления и принятия бюджетов, последующий

Бюджетирование на 1С:Предприятие Программный продукт «ИТАН: Управленческий баланс». Подсистема «Бюджетирование» Бюджетирование на предприятии Бюджетирование процесс составления и принятия бюджетов, последующий  управление угольным предприятием на угольных предприятиях как элемент системы управленческого учета Технология бюджетирования во времени представляет собой цикл, где планирование на следующий период проводится

управление угольным предприятием на угольных предприятиях как элемент системы управленческого учета Технология бюджетирования во времени представляет собой цикл, где планирование на следующий период проводится  // ИСТОРИЯ УСПЕХА ОРГКОМИТЕТ «СОЧИ 2014» ОЛИМПИЙСКАЯ ERP О заказчике Оргкомитет «Сочи 2014» организация, ответственная за подготовку и проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних

// ИСТОРИЯ УСПЕХА ОРГКОМИТЕТ «СОЧИ 2014» ОЛИМПИЙСКАЯ ERP О заказчике Оргкомитет «Сочи 2014» организация, ответственная за подготовку и проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних  Мастер Финансов Планирование Компьютерная модель для построения комплексного финансового плана предприятия 2010, Консультационная группа «Воронов и Максимов» Назначение Позволяет максимально быстро создать

Мастер Финансов Планирование Компьютерная модель для построения комплексного финансового плана предприятия 2010, Консультационная группа «Воронов и Максимов» Назначение Позволяет максимально быстро создать